非上場企業が自社株買いをする場合のメリット・デメリットは? 目的や留意点もまとめて解説

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

自社株とは

自社株買いとは

以前は、一度払いこまれた資本は会社の債権者保護の観点から維持する必要があるとされており、原則として禁止されていました。

しかし、自社株を自由に取得することは米国をはじめとする他の国々では一般的な取引とされており、いったん取得した自社株を売却して資金調達を行う手段としても利用されています。

そうした流れから、日本においても、2001年の商法改正によって自社株の取得及び保有規制が見直されました。さらに2006年に施行された会社法では、自社株の取得手続きが緩和されています。

上場企業が自社株買いを行う目的とは?

自社株買いを行うことで市場での発行済株式数が減少することとなるため、既存株主の議決権比率を高められます。経営者にとって都合の良い株主に議決権を多く保有してもらうことで、敵対的買収を防ぐなど、経営の安定を図ることが可能です。

また、自社株買いを行うことによって、一株あたりの利益や株主資本利益率が上昇し、投資家へのアピールになります。そのため、株価上昇策としても実施されます。

非上場企業が自社株買いを行う目的は?

1.株主の売却ニーズに応じるため

しかし非上場企業の場合には、自由に売買できる市場がなく、一般的に売却が困難とされています。そのため、保有する非上場株式を売却して現金化したいと思う株主が、株式の発行元である企業に対して、保有する株式の買い戻し請求を行い、株式を現金化するケースがあります。

株主は保有していた非上場株式を現金化することができるほか、企業としても見ず知らずの第三者への株式譲渡を防ぐことが可能です。また、株主数が減少することで株主の管理が効率的になり、株式の分散化を抑制できます。

2.株主への利益還元のため

3.役員・従業員への報酬の支払い手段として活用するため

役員や従業員は自社株を取得することで株主にもなり、業務をとおして企業価値を高められれば、個人資産を増やすことが可能です。企業への貢献や自身の働くモチベーションの向上にもつながることが考えられます。

非上場企業が自社株買いを行うメリット・デメリット

自社株買いのメリットとデメリットを理解するには、自社株買いという取引を、買い手である発行会社(株式会社)と売り手である株主の両方の立場から考えることが必要です。

まず、自社株買いは買い手である株式の発行会社にとって、株式を発行して資金調達を行う取引とは全く逆の取引となり、会社資金を社外に流出することで自社株を取得することになります。そのため、資本取引として扱われることとなります。

他方、売り手である株主側にとっては、保有する株式という有価証券を譲渡する取引(譲渡取引)です。

それぞれの立場を念頭におきながら、メリットとデメリットを見ていきます。

横スクロールして確認

|

メリット | デメリット |

|---|---|---|

| 株主側 (売り手側) |

|

|

| 発行会社側 (買い手側) |

|

|

非上場企業が自社株買いを行うメリット

1.株主(売り手側)のメリット

- 株式を現金化できる

相続税の支払いは原則として現金で納付しなければなりません。その納税資金を捻出するために、相続人である株主が自社株を売却して現金化するケースがあります。

すでに述べたとおり、非上場企業の場合には取引相場が存在しないため、株式を保有する株主にとっては株式を現金化するハードルが高くなります。また、資産価値が高い企業や業績が好調である企業の場合、株式の価値が高額になることが少なくありません。

そうした際に、相続人である株主が、被相続人から引き継いだ自社株を発行会社に買い取ってもらい譲渡代金を受領することで、納税資金を確保するケースがあります。

- 事業承継をスムーズに行える

事業承継するために保有する株式を後継者へ引き継がせたい、と考える経営者は多いのではないでしょうか。

しかし、後継者に株式を取得するための十分な資金がないケースは少なくありません。そうした場合、後継者が株式を取得する際の負担を軽減するために、現経営者の株式を会社がいったん買い取る方法があります。

買い取った自社株には議決権がありません。そのため、株主が現経営者のみの場合には、自社株の議決権がないために、後継者は少ない株式を保有するだけで議決権の過半数を押さえられます。

2.発行会社(買い手側)のメリット

- 経営の安定化につながる

一般的に非上場企業では、定款によって株式の譲渡制限をしていることがほとんどです。見ず知らずの第三者が株式を大量に買い占めて企業を乗っ取るようなことなどはあまり考えられません。

しかし、老舗と呼ばれるような長年にわたって家族経営を行っている企業などでは、相続を繰り返すうちに株式が経営者以外の親族などに分散され、大株主が不在となってしまうといったケースも散見されます。その結果、親族間で株式が分散所有されたことの影響として、親族間で経営の主導権争いが起きてしまう、といったトラブルも発生しやすくなります。

こうしたトラブルを避けるために自社株買いを行うことで、株式の分散化を防止し、経営を安定化させることが可能です。

- 株主へ利益を還元できる

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

非上場企業が自社株買いを行うデメリット

1.株主(売り手側)のデメリット

- みなし配当の可能性

自社株買いがみなし配当に該当し、納税が必要となる場合があります。

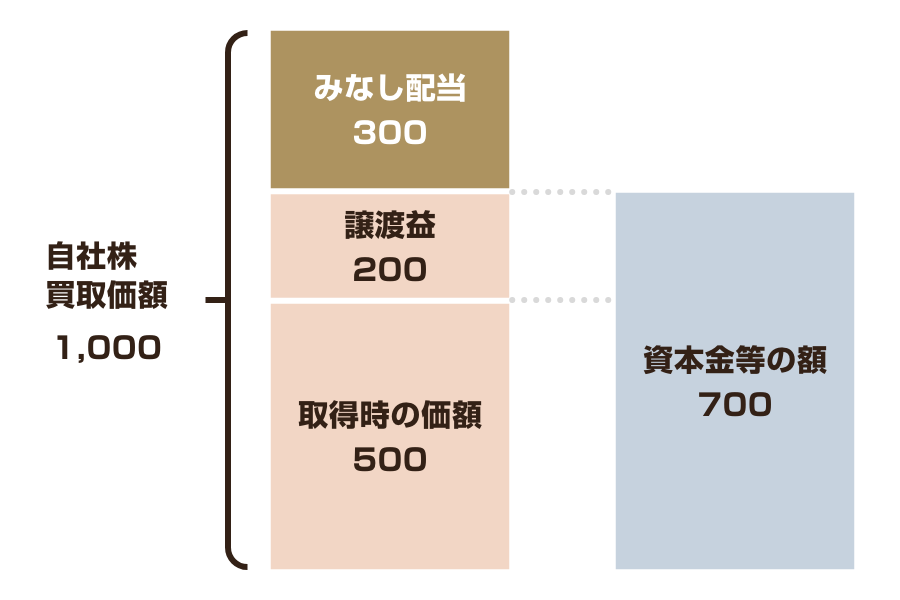

みなし配当とは、自社株買いにより得た資金の一部について、株主が会社から配当金を受領していないにもかかわらず、株主に対して利益の分配を行ったとみなされて課税される税制のことをいいます。みなし配当の金額は、受け取った売却代金からその株式に対応する資本金などを差し引いた金額となり、計算式は次のようになります。

みなし配当の額=売却代金-売却株式に対する資本金等の額

すなわち、自社株買いを行った時点の売却株式に対応するB社の資本金等の額700と、取得時の価額である500との差額200が譲渡所得として扱われます。また資本金等の額を超えた買取価額との差額300がみなし配当となり、配当所得として扱われ、総合課税の対象となってきます。

なお、相続が発生し、相続人が納税資金を捻出するため、相続した非上場株式を発行会社に買い取ってもらう場合があります。このような場合で一定の要件を満たした時は、みなし配当に相当する金額を含む全額が譲渡所得になる特例があります。

株式の譲渡所得となれば、みなし配当に相当する金額が総合課税の対象となった時の税率よりも低くなる可能性があります。

2.発行会社(買い手側)のデメリット

- 資金が社外流出する恐れがある

- 源泉徴収が必要になる場合がある

- 自社株式処分時に負担がかかる

自社株買いを行う場合の留意点

- 会社法上の規制を明確に把握する

- 自社株買いを行った後の株主構成を想定する

議決権比率が高くなった株主にはさまざまな権利の行使が認められます。経営に悪影響を及ぼさないためにも、買い取った後の株主構成まで想定したうえで自社株買いを行わなければなりません。

- 買取価額を適切に設定する

非上場企業の自社株買いはプロのサポートでスムーズに

-

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

執筆者:風間 啓哉(風間会計事務所代表 公認会計士 / 税理士)

- 本記事は、2026年4月時点の税制、その他関連法規に基づく内容であり、今後の改正等により相違が生じることがあります。税法や法律に関わる個別、具体的なご対応は必ず税理士・公認会計士・弁護士等の専門家へご相談・ご確認ください。

- 本記事は情報提供を目的としており、投資等の勧誘目的で作成したものではありません。商品の購入時にはお客さまご自身でご判断ください。

- 本記事は、当行が信頼できると判断した外部執筆者に執筆を依頼したものです。本記事の情報は、当行が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本記事の記載内容に関するご質問・ご照会等には一切お答えしかねますので予めご了承ください。また、本記事の記載内容は、予告なしに変更することがあります。

- 銀行からの融資には所定の審査があります。審査の結果、ご希望に沿いかねる場合があります。遺言信託や遺産整理業務等の相続関連業務については、当行は三菱UFJ信託銀行の信託代理店としてお取り扱いいたします。当行は信託代理店として媒介をいたしますが、当行には、契約締結に関する権限はなく、ご契約に際しては、お客さまと三菱UFJ信託銀行が契約当事者となります。

MUFGウェルスマネジメント

ソーシャルメディアアカウント

- FacebookロゴはMeta Platforms,Incの商標または登録商標です。

- YouTubeロゴはGoogle LLCの商標または登録商標です。

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

登録金融機関 関東財務局長(登金)第33号

加入協会 日本証券業協会 、一般社団法人 金融先物取引業協会、一般社団法人 資産運用業協会

宅地建物取引業 届出第6号

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人 資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会