株式譲渡による事業承継の方法とは? 税金の特例制度も紹介

事業承継において、株式譲渡はよく用いられる手法の一つです。本コラムでは、事業譲渡との違いや、株式譲渡の3つの方法である生前贈与・相続・売買、そして事業承継税制について解説します。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

事業承継における株式譲渡とは

株式譲渡とは、現経営者が保有する株式を後継者へ譲り渡すことをいいます。これにより後継者は会社が営む事業全体の経営権を承継することになります。

株主の権利

株主の権利には、会社が利益を出した時にその一部を配当として受け取る権利や、会社が解散する時に残余財産の分配を受けられる権利、株主総会に出席して会社の経営に参加する権利があります。

株主総会では、会社の経営を誰に任せるか(取締役等の選任)や決算書類の承認、利益の配当といった重要な経営事項について、意思決定を行います。

会社法においては、保有する株式の内容と数に応じて平等に取り扱う「株主平等の原則」が定められており、より多くの出資をした持ち株数が多い株主ほど、多く議決権を有することになります。

株式譲渡の方法

事業承継における株式譲渡の方法は「生前贈与」、「相続」、「売買」の3つがあります。

・生前贈与

贈与契約により、現経営者が後継者に対して無償で自社株式を譲り渡す方法です。贈与契約とは、贈与者がある財産を無償で与えるという意思表示を行い、その財産を受け取る側がこれに応じることによって成立する双務契約で、贈与契約があったことを証明する贈与契約書を作成することが一般的です。

現経営者が見返りを求めずに株式を譲渡するため、多くは親族内事業承継で利用されています。なお、生前贈与を受ける後継者に対しては、贈与税が課税されます。贈与税は累進税率で負担が大きい税金であり、生前の早い時期から少しずつ移転するケースが多く見受けられます。

現経営者が見返りを求めずに株式を譲渡するため、多くは親族内事業承継で利用されています。なお、生前贈与を受ける後継者に対しては、贈与税が課税されます。贈与税は累進税率で負担が大きい税金であり、生前の早い時期から少しずつ移転するケースが多く見受けられます。

・相続

現経営者が亡くなった後に、遺言書や遺産分割協議等によって、後継者に対して株式譲渡する方法です。生前贈与と同じく見返りを求めないものであり、親族内事業承継でよく行われています。

現経営者が生前に遺言書を遺していれば、指定した後継者に対し自社株式を譲り渡すことができます。また、法定相続人以外の親族などを後継者として指定することもできます。

遺言書がない場合は法定相続人全員による遺産分割協議によって、自社株式の承継者と承継割合を決めることになります。遺産分割協議は法定相続分が基準となり、現経営者の遺志に沿わない形で事業承継される可能性もあります。また、後継者が法定相続人でなかった場合には、後継者は相続により株式を取得することができません。

なお、相続により自社株式などの財産を譲り受けた後継者に対しては、相続税が課税されます。

現経営者が生前に遺言書を遺していれば、指定した後継者に対し自社株式を譲り渡すことができます。また、法定相続人以外の親族などを後継者として指定することもできます。

遺言書がない場合は法定相続人全員による遺産分割協議によって、自社株式の承継者と承継割合を決めることになります。遺産分割協議は法定相続分が基準となり、現経営者の遺志に沿わない形で事業承継される可能性もあります。また、後継者が法定相続人でなかった場合には、後継者は相続により株式を取得することができません。

なお、相続により自社株式などの財産を譲り受けた後継者に対しては、相続税が課税されます。

・売買

現経営者等が保有する株式を対価と引き換えに譲渡する方法です。生前贈与や相続の場合と異なり、譲渡する株式と引き換えに金銭等を受け取ります。

社内事業承継やM&Aによる第三者に対する事業承継の場合は、ほとんどが売買での株式譲渡となります。

自社株式を譲渡した株主が個人の場合には、その売却益に対して譲渡所得税等が、譲渡した株主が法人の場合には法人税が課せられます。

社内事業承継やM&Aによる第三者に対する事業承継の場合は、ほとんどが売買での株式譲渡となります。

自社株式を譲渡した株主が個人の場合には、その売却益に対して譲渡所得税等が、譲渡した株主が法人の場合には法人税が課せられます。

事業承継の3つの種類

事業承継は、誰に引き継ぐかによって、3つの種類に分けられます。

・親族内事業承継

親族内事業承継では、子どもをはじめとした現経営者の親族に事業を引き継ぎます。後継者育成に時間をかけられることや、経営と株式の承継時期を柔軟に決められることなどがメリットです。一方で、後継者候補が複数いる場合は、後継者の決定や経営権の集中が難しいケースがあります。

・社内事業承継

社内事業承継では、信頼できる役員や従業員の中から経営者としてふさわしい人物を探し、事業を引き継ぎます。メリットは従業員からの賛同がえられやすいことや、実務の引き継ぎがスムーズであることなどです。ただし、後継者は買収資金や納税資金の面で負担を背負うことになります。

・M&Aによる事業承継

M&Aでは、社外からふさわしい人物(会社)を探して事業を引き継ぎます。M&Aによるメリットは事業を存続できることや従業員の雇用を守れること、株式の売却益をえられることなどです。もっとも、必ずしも希望額で売却できるとは限らず、事業承継が思うように進まないこともあります。

事業承継の3つの形について、くわしくは下記をご覧ください。

あわせて読みたい

株式譲渡の手順

株式譲渡の流れはおよそ次のようになります。なお、非上場会社の大半の株式には譲渡制限が設けられており、譲渡には取締役会などでの承認が必要になります。

1.株式譲渡の承認の請求

自社株式を譲渡する現経営者側が、会社に株式の譲渡請求を行います。株式の種類や株式数、譲り受ける後継者の氏名などを記載した株式譲渡承認請求書を会社へ提出します。

2.株式譲渡承認機関の承認

株式の譲渡制限のある会社においては、承認機関である取締役会、または株主総会において承認の決議が必要となります。株式譲渡が承認されたら、株式譲渡請求者はその旨の通知を受けます。

3.株式譲渡契約書の締結

株式譲渡の承認が下りたら、株式を譲渡する側と譲り受ける側の双方で株式譲渡契約を結びます。生前贈与の場合には、贈与契約書となります。売買の場合には、譲渡日や代金、支払方法、支払期日、契約解除条項など合意内容について具体的に記載します。

4.株主名簿の書き換え

株式が譲渡された後、会社の株主名簿を書き換える手続きを行う必要があります。多くの会社で株券が発行されなくなっており、株主としての権利主張を行うために株主名簿の記載が必要になります。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

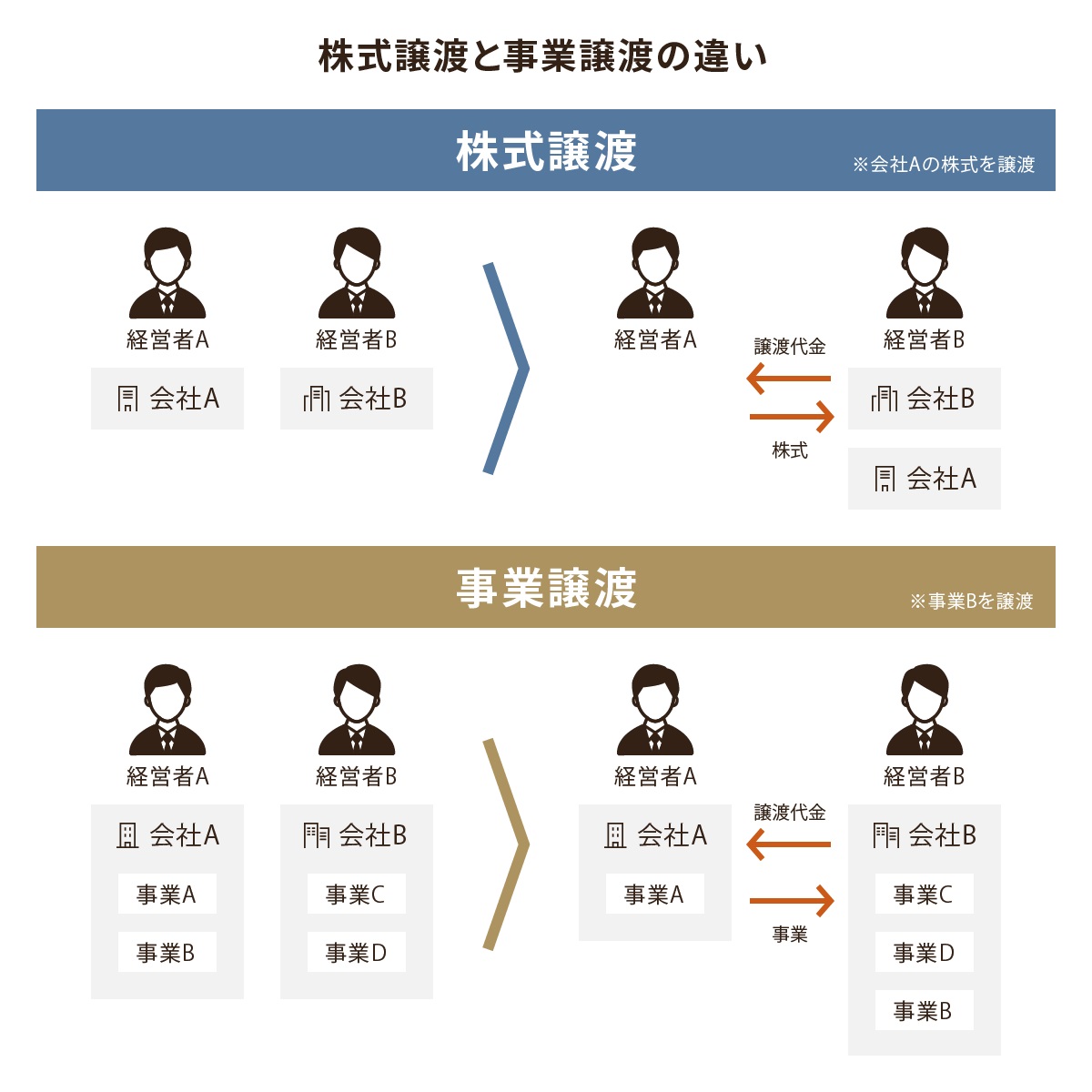

事業譲渡との違い

事業譲渡とは、会社の事業の一部、または全部を他の会社に譲渡することです。株式譲渡は会社全体を譲渡することになりますが、事業譲渡では会社が営む事業の一部を選んで譲渡することができます。買収する会社側は、必要な事業とそれに関わる資産のみを引き継ぐことができます。

なお、事業の全部、または重要な事業の譲渡の場合など、株主に与える影響が大きい時は株主総会の特別決議により承認を受けなければなりません。

その他、株式売却の際の譲渡代金は、有価証券の譲渡に該当し、消費税は課されません。一方で事業譲渡の場合には、譲渡代金のうち建物や備品、のれん等の消費税課税対象資産に対応する部分には消費税が課されます。

なお、事業の全部、または重要な事業の譲渡の場合など、株主に与える影響が大きい時は株主総会の特別決議により承認を受けなければなりません。

その他、株式売却の際の譲渡代金は、有価証券の譲渡に該当し、消費税は課されません。一方で事業譲渡の場合には、譲渡代金のうち建物や備品、のれん等の消費税課税対象資産に対応する部分には消費税が課されます。

株式譲渡にかかる税金

株式を譲り渡す側が負担する税金

売主である株主が個人の場合には、株式の売却益に対して所得税、復興特別所得税、住民税が課せられ、税率は株式の譲渡所得に対して合計で20.315%となります。譲渡所得は売却代金からその売却した株式の取得費・売却のための必要経費を差し引いて求められます。

売主である株主が法人の場合には、その売却益に対して法人税が課されます。なお、生前贈与及び相続による株式譲渡の場合には、株式を譲り渡す側に負担は生じません。

売主である株主が法人の場合には、その売却益に対して法人税が課されます。なお、生前贈与及び相続による株式譲渡の場合には、株式を譲り渡す側に負担は生じません。

- 株式の譲渡所得のほか、各種所得を合算した基準所得金額から特別控除額(3.3億円)を控除した金額に22.5%の税率を乗じた金額が、納めるべき所得税の金額を超過した場合には、その超過した差額を追加的に申告納税します(令和8(2026)年度税制改正により、特別控除額は1.65億円、乗ずる税率は30%に引き上げられる予定です)。

株式を譲り受ける側が負担する税金

親族内事業承継等による生前贈与や相続の場合、自社株式を承継した後継者に対し贈与税や相続税が課せられます。これらは金銭で一括納付することが原則となっています。

贈与税・相続税を金銭で納付することが困難な場合には、贈与税の場合には延納、相続税の場合には延納・物納の制度があります。これらの制度は、担保の提供や利子税の負担、国による経営への関与などの制約があり、十分な確認が必要です。

贈与税・相続税を金銭で納付することが困難な場合には、贈与税の場合には延納、相続税の場合には延納・物納の制度があります。これらの制度は、担保の提供や利子税の負担、国による経営への関与などの制約があり、十分な確認が必要です。

事業承継税制

生前贈与や相続による後継者への自社株式の承継については、一定の条件のもと、贈与税や相続税の納税を猶予する「事業承継税制」が設けられています。特に、自社株式の相続税評価額が高額になり、相続財産に占める自社株式の割合が高い場合には有効な方法といえるでしょう。

ただし事業承継税制は、あくまでも納税の猶予であり、適用を受ける前に専門家に相談するなど十分に検証しておきたいところです。

事業承継税制について、くわしくは下記をご覧ください。

事業承継をどのように行うのか、誰に株式を譲り渡すのか、事情は会社ごとに異なります。譲渡する側やされる側が負担する税金もあらかじめ考慮しておかなければなりません。

MUFGウェルスマネジメントは、MUFGグループの総合力を活かして、みなさまそれぞれの状況に合わせたソリューションをご提案いたします。株式譲渡の具体的な方法、個別の経営状態・資産状況に合わせた注意点や、それ以外の方法も含めたさまざまな事業承継のアドバイスが可能です。事業承継を検討中の方は、以下のお問い合わせフォームよりぜひご相談ください。

-

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

記事提供:株式会社ZUU

執筆者:八木正宣(税理士 / 行政書士 / CFP /1級FP技能士)

執筆者:八木正宣(税理士 / 行政書士 / CFP /1級FP技能士)

- 本記事は、2026年4月時点の税制、その他関連法規に基づく内容であり、今後の改正等により相違が生じることがあります。税法や法律に関わる個別、具体的なご対応は必ず税理士・公認会計士・弁護士等の専門家へご相談・ご確認ください。

- 本記事は情報提供を目的としており、投資等の勧誘目的で作成したものではありません。商品の購入時にはお客さまご自身でご判断ください。

- 本記事は、当行が信頼できると判断した外部執筆者に執筆を依頼したものです。本記事の情報は、当行が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本記事の記載内容に関するご質問・ご照会等には一切お答えしかねますので予めご了承ください。また、本記事の記載内容は、予告なしに変更することがあります。

- 銀行からの融資には所定の審査があります。審査の結果、ご希望に沿いかねる場合があります。遺言信託や遺産整理業務等の相続関連業務については、当行は三菱UFJ信託銀行の信託代理店としてお取り扱いいたします。当行は信託代理店として媒介をいたしますが、当行には、契約締結に関する権限はなく、ご契約に際しては、お客さまと三菱UFJ信託銀行が契約当事者となります。IPO、M&A等の相談をご希望の場合は、当行は、お客さまのお申し出にもとづいてグループ会社をご紹介いたします。

(2026年4月2日現在)

MUFGウェルスマネジメント

ソーシャルメディアアカウント

- FacebookロゴはMeta Platforms,Incの商標または登録商標です。

- YouTubeロゴはGoogle LLCの商標または登録商標です。

株式会社三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

三菱UFJ信託銀行株式会社

登録金融機関 関東財務局長(登金)第33号

加入協会 日本証券業協会 、一般社団法人 金融先物取引業協会、一般社団法人 資産運用業協会

宅地建物取引業 届出第6号

三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人 資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会