資金調達をして事業を拡大 自分の目的に合った効果的な資金調達方法を探す

事業を拡大するためには、自社の経営課題を分析し、市場調査や研究開発、M&Aによる買収などの取り組みが必要ですが、何を行うにも重要になるのが「資金調達」です。ただし、資金調達にはさまざまな用途や方法があり、理解して計画的に行う必要があります。この記事では、目的に合わせて資金調達方法を選択するための基礎知識を解説します。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

資金調達とは?

資金調達とは、個人や法人が会社設立や事業の立ち上げ、あるいは事業拡大などを行う際、外部から必要資金の一部または全部を調達することを指します。必要資金を自己資金のみで準備することが困難な場合は、基本的に資金調達を行うことになります。

企業にとって、必要な時に必要な資金を調達できることは、持続的な成長を実現するために不可欠な要素であるといっても過言ではありません。もし、調達できた資金が目標額に届かなかった場合、事業計画の見直しをしなければならない可能性があるからです。

事業計画を見直した結果、新しい商品やサービスの開発に遅れが生じれば、その間に資金力のある他の企業に先を越されてしまい、事業拡大の機会を失ってしまうことも考えられます。

資金調達を成功させるためには、いつまでに、何の目的で資金調達するのか、また、どの金融機関から、どのような調達手法によって資金調達するのか、返済期間は何年に設定するのかなどを明確にしておくことが基本となります。

資金調達が必要となる場面

運転資金の確保

企業が資金調達を必要とする場面、状況を確認します。企業の状況によって、調達すべき資金の規模と用途が変わってくるためです。ここでは企業活動においてよくある、資金調達が必要な4つの状況を解説します。

企業が経済活動、経営活動を続けていくためには、運転資金を確保することが必要です。運転資金の内訳や詳細、金額感は業種や業態によって異なります。

たとえば飲食業の場合、従業員の人件費、食材の仕入費、洗剤や食器などの消耗品の購入費、店舗の家賃や水道光熱費、ホームページの維持管理費、借入金の元本や利息の返済などに充てるための資金が「運転資金」に該当します。

これら企業の運転資金が不足してしまうと、収益を獲得するための活動そのものが困難になり、事業活動も継続しにくくなります。資金調達は急ぎ行わなければなりません。

会社の創業や新規事業の立ち上げ

会社の創業時や新規事業の立ち上げ時にかかる費用を、自己資金で賄えない場合には資金調達が必要です。

たとえば、会社の設立時には最低でも登録免許税や定款認証費用の他に、会社の印鑑や名刺作成費用、会社案内作成費用、チラシ・パンフレット作成費用、ホームページ作成費用、看板作成費用、事務所や店舗賃貸費用なども必要になります。

また、新規事業立ち上げの際には、新規スタッフの採用費用、人件費の他、新規事業の広告宣伝費、新事務所・新店舗の賃貸費用、新事業用のホームページ作成費用なども発生します。

設備投資の実行

企業が成長するためには、適正な設備投資が必要です。たとえば、店舗の改装工事を行う、新しいパソコンや営業用の自動車を購入する、最新の生産性の高い機械装置に入れ替えをする、企業の課題を解決するソフトウェアを導入するなど、未来の収益獲得のために企業の設備投資は不可欠です。

ただし、設備投資を実行する際には、多額な資金が必要となることから、適正な資金調達が必要となることも少なくありません。設備や機械の調達では金額が大きくなりがちで、その返済金額も多額になることから、慎重に資金調達計画および返済計画を立てることが重要となります。

M&Aの実行(買収)

企業を対象としたM&A(買収)の場合、株式譲渡または事業譲渡により実行されます。

この株式譲渡または事業譲渡の対価の支払いを行う際には、多額の資金が必要とされるため、資金調達が必要となるケースが多くあります。

M&A(買収)の実行時の資金調達には、この譲渡対価の支払いだけでなく、M&Aを行ううえで必要となるさまざまな資金がその対象となります。たとえば、株式譲渡や事業譲渡の対価の他、のれんや事業用資産の購入代金、M&Aにともなう店舗のリニューアル費用や新しいWebサービス導入費用などです。

このようにM&A(買収)の場合、株式譲渡・事業譲渡の対価の支払い時だけでなく、M&Aによって引き継いだ事業の円滑な始動のため、また、M&Aによる新しい事業の立ち上げのために、資金調達が必要となります。

資金調達の3つの種類

企業の資金調達の方法は「デット・ファイナンス」「エクイティ・ファイナンス」「アセット・ファイナンス」の3種類に大きく分類されます。それぞれ解説していきます。

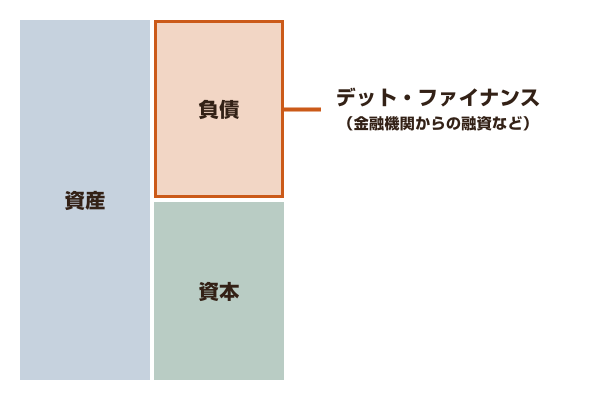

資金調達の種類1:デット・ファイナンス

デット・ファイナンスとは、有利子負債(利子を付けて返済する必要がある負債)によって資金調達をする方法です。たとえば、金融機関からの融資資金の借入や社債、コマーシャルペーパー(短期の約束手形)などがあります。デット・ファイナンスの資金調達先には、銀行、信用金庫、信用組合、政府系金融機関などが該当します。

デット・ファイナンスのメリット

デット・ファイナンスによる資金調達のメリットは、以下のものが挙げられます。

- 次回以降の資金調達が受けやすくなる可能性がある

借入金を返済し、金融機関に返済実績として評価されることで、次回以降の資金調達が受けやすくなる可能性があります。

- 税金の負担が発生しない

デット・ファイナンスでは資本金額に影響がないため、税金の負担が発生しないことがメリットです。対して、後述するエクイティ・ファイナンスでは、資本金が増加するために、場合によっては税金の負担が増加する可能性があります。

- 資金計画や返済計画を立てやすい

設備投資などの資金拠出が必要なケースに、拠出前に資金を受け入れられたり、資金調達時にあらかじめ返済期間や返済金額などを定めておけるため、比較的計画を立てやすいといえます。

デット・ファイナンスのデメリット

一方、デット・ファイナンスには下記のようなデメリットがあります。

- 返済が必要となる

金融機関などからの融資の場合には、返済期日までに借入金を返済する必要があります。期日までに返済できない場合には、債務不履行として延滞利息の支払い義務が発生し、強制執行(資産や債権の差し押さえなど)されるリスクもあります。

- 負債として認識される

デット・ファイナンスにより調達した資金は、通常、貸借対照表の負債の部に計上することになります。企業の負債が増えると、会社の自己資本比率が低下することから、デット・ファイナンスによる資金調達額が大幅に増加すると、新規の資金調達が困難になる可能性もあります。

- 利息などの負担が必要となる

資金調達時や返済時には、保証料の支払いや利息の支払いなどの費用負担が必要となります。

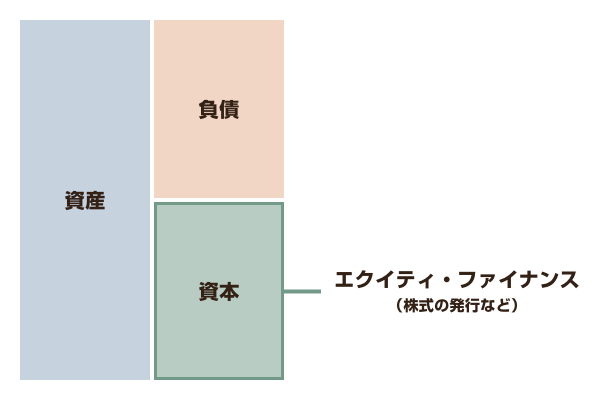

資金調達の種類2:エクイティ・ファイナンス

エクイティ・ファイナンスとは、主に企業が新規に株式を発行して、事業資金を調達することです。エクイティ(株式資本、自己資本)が増加する資金調達方法であることが、この名称の由来です。エクイティ・ファイナンスを行うと、企業の貸借対照表では資本の部が増加することになります。

エクイティ・ファイナンスのメリット

エクイティ・ファイナンスによる資金調達のメリットは、以下のものが挙げられます。

- 返済義務が発生しない

エクイティ・ファイナンスにより調達した資金は、原則として返済義務がありません。先述のデット・ファイナンスが負債として計上されるのに対し、エクイティ・ファイナンスは資本として計上されるためです。大規模な資金調達をしても、返済期限がある借り入れのように毎月返済する必要がない点は、事業活動の大きなメリットといえます。

- 資本として計上される

エクイティ・ファイナンスにより企業の資本の部が増えると、会社の自己資本比率が上昇することから、企業の財務体質の評価が高くなる効果があります。

エクイティ・ファイナンスのデメリット

返済の必要がなく、資本計上されるエクイティ・ファイナンスにも、いくつかデメリットがあります。主な3つのポイントを解説します。

- 既存株主や経営者の権利の希薄化

新しい株主が生まれることになれば、既存株主の権利が希薄化することが懸念されます。また、新しい株主に議決権の過半数を超える株式を発行すると、最悪の場合には経営者が支配権を失うこともあります。

- 税負担が増大する

日本では中小企業に対しての税制優遇制度が多数あります。エクイティ・ファイナンスにより調達した資金は、貸借対照表の資本の部に計上することになり、資本金額が増加することでその優遇制度が受けられなくなる可能性があります。たとえば、資本金額が1億円を超えると税法上は中小企業ではなくなるため、法人税の軽減税率、欠損金の繰越控除、欠損金の繰戻還付、減価償却の特例などの税制メリットがなくなります。

- 配当の負担

株主からの配当支払いの要望により、配当を行う必要が発生します。また、利息の支払いは損金として計上することが可能ですが、配当の支払いは損金とならないため、法人税などの負担が減らない点もデメリットになるといえます。

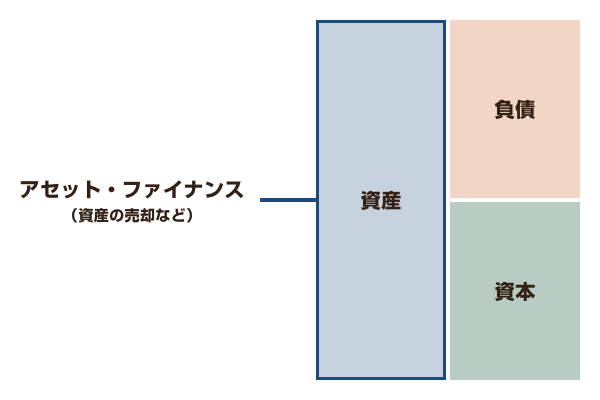

資金調達の種類3:アセット・ファイナンス

アセット・ファイナンスとは、会社が所有している不動産などの資産(アセット)を元手に資金調達をする方法です。

資産には、流動資産と固定資産に分けられ、流動資産は手形や売掛金や棚卸資産など現金化しやすいものなど、固定資産は土地・建物・機械装置などすぐに現金化しにくいものが該当します。ただし、不動産などの現金化しにくい固定資産も、証券化などの方法を採ることで、資金調達をすることが可能です。

アセット・ファイナンスのメリット

アセット・ファイナンスによる資金調達のメリットは、以下のものが挙げられます。

- 資産の信用力で資金調達が可能

デット・ファイナンスとエクイティ・ファイナンスでは企業の信用力や決算書の金額などにより、資金調達の可否が検討されますが、アセット・ファイナンスによる資金調達では保有資産の信用力・評価額が重視されます。したがって、業績が芳しくない企業であっても、比較的資金調達がしやすい点はメリットといえます。

- 財務状況の改善

保有資産を売却すると、企業の貸借対照表から固定資産などの項目が減り、現預金が増加することになります。結果、総資本利益率(ROA)などの指標が改善され、企業の信用力を上げることができます。新規に資金調達や借り入れをしたい場合に、企業の信用力向上は有利に働くことになります。

アセット・ファイナンスのデメリット

- 資産の信用度に資金調達金額が影響する

資産の信用度や評価額が低い場合、あるいは現金化を急ぐ場合などは、希望する資金を調達できないことがあります。たとえば、売掛債権を売却できる「ファクタリングサービス」を利用する場合、売掛金の回収リスクに応じて手数料などが決定されるため、調達できる金額は想定以上に少なくなるケースも考えられます。

- 資産保有企業に限定される

基本的に、アセット・ファイナンスは資産を売却することで資金を調達する方法であるため、そもそも売却できる資産がない企業では実行できない点がデメリットと言えます。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

資金調達方法の具体例

資金調達にはさまざまな方法があり、どの方法にも特徴と留意点があります。それぞれを把握し、もっとも適切な方法を選ぶことが資金調達を成功させるポイントとなります。

デット・ファイナンスの具体例

デット・ファイナンスの具体例としては、金融機関や公的機関からの融資、社債の発行、私募債の発行、コマーシャルペーパーの発行などが挙げられます。

金融機関からの融資

銀行や信用金庫など、民間の金融機関から事業資金を借り入れることです。

融資の返済額は、元金と利息の合計額ですが、このうち利息については経費になります。したがって、融資を受けない場合と比較すると、利払い額の分だけ法人税などの税額は低くなる場合があります。

融資を受けるには金融機関の所定の審査を受ける必要がありますが、審査の結果、融資を受けることができれば、投資家がつかないような場合でも資金を調達することができます。

さらに事業計画や返済方法などについて融資担当者に相談できる点も魅力です。金融機関の融資担当者は、ファイナンスの専門家であり、融資相談を通じて、経営を安定させるためのアドバイスを受けることができます。

一方、主な留意点として、審査の結果、必ずしも希望どおりに融資を受けられない可能性がある点が挙げられます。融資を受けた後は、元本と利息の返済義務が生じますが、返済中は、キャッシュフローが減少するため、資金繰りに細心の注意を払う必要があります。

また、金融機関に申し出た際の使途(目的)どおりに資金が使用されているか定期的にチェックされ、万が一目的と異なる使い方をしていることが判明した場合は期限を待たずに返済が必要となるケースもあります。

その他、金融機関から融資を受ける際の留意点は、資金の使途や調達方法によって異なりますので、金融機関の担当者と十分に相談し、慎重に検討する必要があります。

公的機関からの融資

日本政策金融公庫(公庫)や商工組合中央金庫(商工中金)などの政策金融機関から借り入れをすることです。

政策金融機関とは、経済発展などのために政府などが出資する金融機関をいいます。民間の金融機関からの借り入れと同様、デット・ファイナンスにあたりますが、民間の金融機関にはない特徴があります。

政策金融機関から融資を受けることの特徴は、民間の金融機関に比べて、金利が比較的低く設定されていることです。ただし、融資額や担保・経営者保証の有無などで適用される金利は変わります。

また、融資対象が広い点も魅力です。たとえば日本政策金融公庫では、融資を「国民生活事業」、「中小企業事業」、「農林水産事業」に分けており、「国民生活事業」では、個人事業主や小規模な企業を対象とした融資制度が充実しています。

注意点として、民間の金融機関と同様に返済義務が生じることと、審査項目がやや複雑であることが挙げられます。

たとえば、日本政策金融公庫の融資には、「新しい事業分野にチャレンジしたい」、「経営環境が悪化した」、「無担保・無保証で借りたい」など、経営者のさまざまなニーズに対応する融資があるものの、それぞれ対象者の条件、利用目的ごとの限度額、提出資料などが異なりますので、事前確認が必要になります。

社債

社債とは、会社が発行する債券です。社債による資金調達とは、会社が購入者を募って社債を発行し、金銭の払い込みを受ける方法をいいます。

社債の発行方法には、額面よりも低価格の払い込みを受けて発行し、満期に額面金額で償還する方法や、社債に利息を付けて定期的に購入者に支払う方法があります。前者は額面との差額が、後者は利息が、購入のインセンティブになります。

社債を発行するには、会社法と金融商品取引法のルールに従って行う必要があります。ただし、銀行に相談して、銀行からの保証付き私募債を発行することができれば、発行に必要な事務手続きをサポートしてもらえる他、金融機関から信頼されている企業であると購入者に印象づけられる可能性もあります。

社債発行の特徴は、基本的には会社が金利を決められることです。相場を見ながら適切な金利を設定すれば、融資よりも少ない負担で資金調達ができる可能性があります。

また、社債から調達した資金には用途が定められていませんので、経営に自由に使うことができます。

留意点は、社債もまた金融機関からの融資と同じく、返済が必要になることです。社債の場合は、期限日になると、社債の購入者に一括で償還しなければなりません。

エクイティ・ファイナンスの具体例

エクイティ・ファイナンスの具体例としては、株式の発行、エンジェル投資家やベンチャーキャピタル(以下、VC)からの出資、公募増資などが挙げられます。

株式の発行

株式会社は、新しく株式を発行して資金調達をすることができます。いわゆる「増資」のことです。新しい株式を発行するには、法律上必要な手続きがありますが、公開会社と非公開会社で異なります。

ただし、先述のとおり株主への配当が生じたり、株式の価値が希薄化して買収リスクが生じたりする可能性があります。また、新しい株式を発行すると既存株主の持ち株比率が下がります。通常の株式は、持ち株によって議決権割合が変化するため、会社の経営が不安定にならないよう注意が必要です。

エンジェル投資家やVCからの出資

株式に公開市場のない中小企業などでは、株式発行は活用しにくい印象があるかもしれません。しかし、駆け出しのスタートアップ企業に投資したいと考える投資家もいます。

エンジェルと呼ばれる個人投資家や、VCです。彼らは、将来有望な企業に投資して成長を手助けし、IPOやM&Aにより利益を回収します。政府も投資家側に税制上の特典を設けることで、こうした投資を促進しています。

投資家からの出資もエクイティ・ファイナンスの一つであり、返済義務がないことが最大の特徴といえるでしょう。また、投資家とつながることで人脈の拡大や、経営への助言をえられる可能性があります。

一方で、出資額によっては会社の経営に関与される可能性がある点には注意が必要です。

アセット・ファイナンスの具体例

アセット・ファイナンスの具体例としては、資産の売却、不動産の証券化、資産・債権の流動化、ファクタリングなどが挙げられます。

資産の売却

保有する事業用資産を売却し、売却代金をえることで資金調達をする方法です。

代表的な資産には、不動産や有価証券、手形や債権などがあります。他にも、M&Aで事業を譲渡する方法も資産の売却の一つと考えられます。

資産を売却する方法の特徴は、低コストでスピーディな資金調達が期待できることです。売りたい資産と買い手がマッチすれば、すぐにでも現金化することができます。

留意すべき点は、売却額が本来の価値より低い金額になるリスクがあることです。現金化を急ぐと、良い条件で買い取ってもらいにくくなる可能性があります。

また、悪質な手口による勧誘にも注意が必要です。たとえば、売掛債権を売却する「ファクタリング」を勧誘する事業の中には、高金利の貸金と変わらない条件を持ちかけてくる例もあり、金融庁も注意喚起をしています。

不動産証券化、資産・債権の流動化

不動産証券化とは、土地や建物といった不動産からえられる収益(賃料・売却益など)を裏付けとし、社債や株式などの証券を発行することです。証券化することで、不動産に流動性と換金性を与えることができ、資金調達に役立てることができます。

また、資産・債権の流動化とは、企業が保有する売掛金や受取手形などの債権を分離し、それらが将来に生み出す収益を裏付けに資金調達を行う方法です。裏付けとする資産が優良であれば、比較的低利の調達を行える可能性があります。

その他の資金調達方法

その他の資金調達方法としては、国・地方自治体からの補助金、厚生労働省からの助成金、クラウドファンディングなどが挙げられます。

国・地方自治体からの補助金・助成金

補助金・助成金も資金調達の方法の一つです。補助金・助成金には、IT導入補助金など事業関係の国の補助金や、厚生労働省の雇用関係の助成金、地方自治体ごとに異なる補助金・助成金があります。

補助金・助成金の交付までには、いくつかのステップを踏まなければなりません。たとえば、事業関係の補助金の場合、一般的には公募期間中に事務局に申請を行い、交付決定後に必要な支出をし、その内容を事務局に報告した後、補助率に相当する補助金が交付される流れとなります。

補助金・助成金の特徴は、原則として返済不要である点です。ただし、先に述べたとおり後払いであることから、資金はあらかじめ会社で用意しておく必要があります。

また、支出した金銭が、補助事業の対象外とされた場合には補助金や助成金は受け取れないため、対象となる支出の範囲や条件を、しっかりと理解しておかなければいけません。

なお、補助金や助成金は、基本的に収入扱いとなるので、法人税などの課税対象となる点には注意が必要です。

クラウドファンディング

クラウドファンディングとは、インターネット上で不特定多数から資金を調達する方法です。

専用プラットフォームへの事業内容の掲載や、プレスリリースなどを通して周知を行い、いかに多くの共感を集められるかが成功のカギとなります。

特徴は、始めるための法的な手続きが特になく、誰でもチャレンジできる点です。リターン型や寄付型、融資型など多様な手法が取れることも特徴の一つです。また宣伝効果もあり、事業内容への理解を通じてユーザーになってもらうなど、マーケティングツールとしても活用できます。

留意点は、資金調達までに時間を要することです。多くの人に知ってもらうことが重要であり、ある程度の時間をかけて地道な広報活動を続ける必要があります。目標額に達しない場合などがあると開発や生産が遅れることにつながりかねません。また法的には整備が必要であり、今後、制約やルール改正が行われることも不確実なリスクとしてあります。

状況に合わせた資金調達が事業拡大のカギ

資金調達は、企業が抱える経営課題や資産の保有状況によって、さまざまな方法が考えられます。

自社の状況に合った資金調達を行えば、事業拡大の大きなチャンスとなる一方で、誤った手段を選ぶと、キャッシュフローの悪化につながり、資金繰りが苦しくなることもあります。

資金調達を成功させるには、ファイナンスの専門家によるサポートを受けることをおススメします。

MUFGウェルスマネジメントでは銀行・信託・証券が一体となり、お客さまそれぞれに合わせたオーダーメイドのコンサルティングを提供いたします。資金調達でお悩みの際はぜひご相談ください。

-

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

記事提供:株式会社ZUU

執筆者:中村太郎(税理士 / 行政書士)

執筆者:中村太郎(税理士 / 行政書士)

- 本記事は、2026年4月時点の税制、その他関連法規に基づく内容であり、今後の改正等により相違が生じることがあります。税法や法律に関わる個別、具体的なご対応は必ず税理士・公認会計士・弁護士等の専門家へご相談・ご確認ください。

- 本記事は情報提供を目的としており、投資等の勧誘目的で作成したものではありません。商品の購入時にはお客さまご自身でご判断ください。

- 本記事は、当行が信頼できると判断した外部執筆者に執筆を依頼したものですが、その情報源の確実性を保証したものではありません。本記事でご紹介した事例は、一般に考えられるリスクやポイント等を想定し、独自に作成したものです。本記事の記載内容に関するご質問・ご照会等には一切お答えしかねますので予めご了承ください。また、本記事の記載内容は、予告なしに変更することがあります。

- 銀行からの融資には所定の審査があります。審査の結果、ご希望に沿いかねる場合があります。融資には所定の審査があり審査の結果、ご希望に沿いかねる場合があります。IPO、M&A等の相談をご希望の場合は、当行は、お客さまのお申し出にもとづいてグループ会社をご紹介いたします。

(2026年4月6日現在)

MUFGウェルスマネジメント

ソーシャルメディアアカウント

- FacebookロゴはMeta Platforms,Incの商標または登録商標です。

- YouTubeロゴはGoogle LLCの商標または登録商標です。

株式会社三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

三菱UFJ信託銀行株式会社

登録金融機関 関東財務局長(登金)第33号

加入協会 日本証券業協会 、一般社団法人 金融先物取引業協会、一般社団法人 資産運用業協会

宅地建物取引業 届出第6号

三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人 資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会