医療法人・開業医の事業承継はどのように進める? 株式会社との違いや手順、流れを理解する

医療法人・開業医と民間企業とでは、組織の構造や議決権などさまざまな部分に違いがあります。そのため、医療法人・開業医は株式会社に比べて事業承継が難しいともいわれています。

事業承継を円滑に行えないと、医療関係者や地域住民にも多大な影響を及ぼしかねません。この記事では、医療法人・開業医の事業承継が難しいといわれる理由や株式会社との違いなどについて解説します。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

医療法人の現状

医療施設数は下記(出典:厚生労働省)の表のとおりに推移しています。病院、診療所すべての施設区分において、個人経営の施設数が減少する一方で、一般診療所と歯科診療所では医療法人経営の施設が増加しており、開設主体が個人から法人へシフトしていく傾向が読み取れます。

2024年10月1日時点で、病院は8,060施設あり、そのうち医療法人が開設する施設は5,626施設と全体の69.8%を占めています。一般診療所においては、医療法人の占める割合は全体の45.3%、歯科診療所は25.7%となっています。

病院の開設者や医療法人の代表者は高齢化しており、近い将来、事業承継が必要な医療法人や個人診療所の増加が予想されます。

医療施設数の推移(※毎年10月1日時点)

横スクロールして確認

| 施設区分 | 施設数 | |||||||

|---|---|---|---|---|---|---|---|---|

| 2008年 | 2011年 | 2014年 | 2017年 | 2020年 | 2023年 | 2024年 | ||

| 病院 | 合計 | 8,794 | 8,605 | 8,493 | 8,412 | 8,238 | 8,122 | 8,060 |

| 国・公的医療機関 | 1,596 | 1,532 | 1,560 | 1,538 | 1,520 | 1,508 | 1,499 | |

| 社会保険関係団体 | 122 | 121 | 57 | 52 | 49 | 46 | 47 | |

| 医療法人 | 5,728 | 5,712 | 5,721 | 5,766 | 5,687 | 5,658 | 5,626 | |

| 個人 | 476 | 373 | 289 | 210 | 156 | 107 | 92 | |

| その他 | 872 | 867 | 866 | 846 | 826 | 803 | 796 | |

| 一般診療所 | 合計 | 99,083 | 99,547 | 100,461 | 101,471 | 102,612 | 104,894 | 105,207 |

| 国・公的医療機関 | 4,332 | 4,217 | 4,125 | 4,115 | 4,060 | 4,478 | 4,052 | |

| 社会保険関係団体 | 665 | 581 | 513 | 471 | 443 | 415 | 409 | |

| 医療法人 | 34,858 | 36,859 | 39,455 | 41,927 | 44,219 | 46,717 | 47,711 | |

| 個人 | 48,067 | 46,227 | 43,863 | 41,892 | 40,310 | 39,208 | 38,719 | |

| その他 | 11,161 | 11,663 | 12,505 | 13,066 | 13,580 | 14,076 | 14,316 | |

| 歯科診療所 | 合計 | 67,779 | 68,156 | 68,592 | 68,609 | 67,874 | 66,818 | 66,378 |

| 国・公的医療機関 | 289 | 283 | 277 | 270 | 266 | 255 | 251 | |

| 社会保険関係団体 | 11 | 12 | 7 | 7 | 7 | 5 | 4 | |

| 医療法人 | 10,197 | 11,074 | 12,393 | 13,871 | 15,161 | 16,677 | 17,053 | |

| 個人 | 56,955 | 56,481 | 55,588 | 54,133 | 52,103 | 49,522 | 48,667 | |

| その他 | 327 | 306 | 327 | 328 | 337 | 359 | 403 | |

- 厚生労働省 政策統括官(統計・情報政策担当)「医療施設調査」より抜粋

医療法人と株式会社の違い

医療法人とは

医療法の規定に基づいて、医師や歯科医師が常時勤務する病院、診療所、介護老人保健施設、介護医療院の開設を目的に設立された法人のことを指します。

医療法人は、大きく財団と社団に区分されます。社団医療法人は、持分なし社団法人と持分あり社団法人の2つに分けられ、さらに持分あり医療法人は出資額限度法人とそれ以外に分けられます。

また、公益性の高い医療法人として社会医療法人と特定医療法人という医療法人があります。これらは財団形態と社団形態のものがあり得ますが、いずれも持分の定めのない医療法人となります。

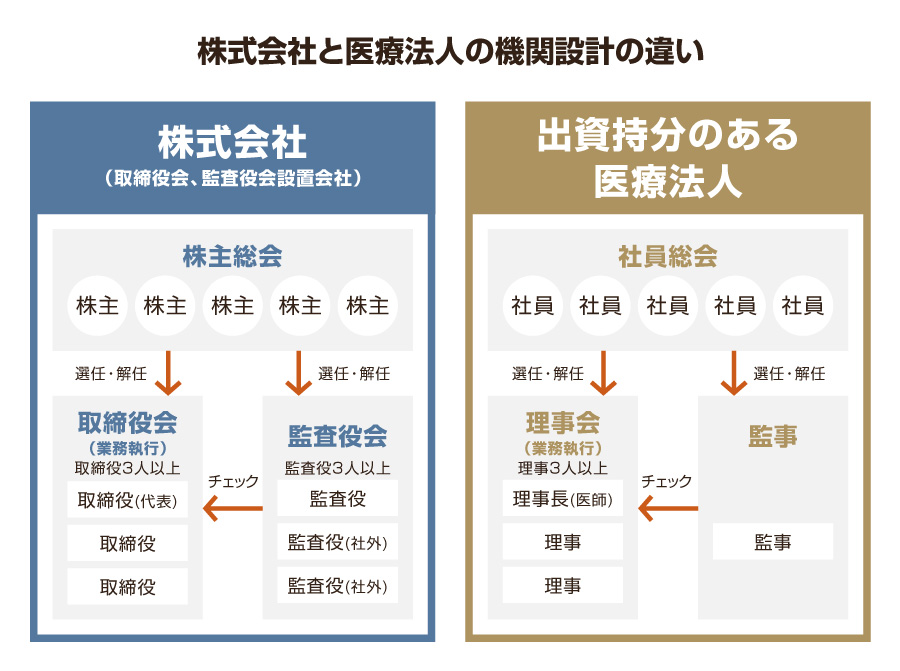

医療法人の機関設計

医療法人の事業承継は株式会社と異なる点が多く、特に持分の定めのある医療法人は法律面、税制面において留意すべき点が少なくありません。

その違いについて下記にまとめました。

それぞれの機関は、医療法人であっても株式会社であっても同じような構造になっていることがわかります。では、それぞれの違いはどこにあるのか、機関ごとに確認します。

社団医療法人は、法人の機関として、社員総会、理事、理事会及び監事を置かなければならないと規定されています。

①社員総会

社員総会は、医療法人の最高意思決定機関で、役員である理事・監事の選任や解任、役員報酬の決定、財務諸表の承認などを行います。

株式会社の株主の議決権は、持株割合に応じますが、医療法人の社員総会における社員の議決権は、出資の有無や金額、出資持分の割合にかかわらず1人1個です。

②理事・理事会・理事長

医療法人は、原則3名以上の理事を置く必要があります。理事は、社員総会によって選任されます。理事会は、理事からなる業務執行機関で、医療法人の業務執行を担います。

理事のうち1人は理事長とし、原則として、医師または歯科医師である理事でなければなりません。理事長は、医療法人を代表して、医療法人の業務に関する権限を有します。

③監事

医療法人は、1名以上の監事を置く必要があります。監事は社員総会によって選任され、医療法人の業務などの監査を行います。

株式会社と医療法人の違い

企業統治以外の面で、株式会社と異なる点は以下のとおりです。

株式会社と社団医療法人の違い

| 項目 | 株式会社 | 社団医療法人 | |

|---|---|---|---|

| 出資持分あり | 出資持分なし | ||

| 準拠法 | 会社法 | 医療法 | |

| 設立 | 設立の登記 | 都道府県知事の認可後、設立の登記 | |

| 営利/非営利 | 営利 | 非営利 | |

| 役員の名称 | 取締役 | 理事 | |

| 代表者 | 代表取締役 | 理事長(原則医師) | |

| 出資者 | 株主 | 出資をした社員 | 出資の概念なし |

| 議決権 | 持株数に応じる | 社員1人につき1個 | |

| 余剰金の配当 | 可能 | 禁止 | |

| 残余財産の帰属 | 株主 | 出資者 | 国・地方公共団体等 |

1. 法人成立

株式会社は会社法により、その本店の所在地において設立の登記をすることによって成立するとされています。一方、医療法人は、医療法において都道府県知事の認可後、設立の登記をすることで成立するとされています。医療法人においては知事の認可が前提となっている点に違いがあります。

2. 営利性

医療法において、医療法人は利益追求の株式会社とは異なり、剰余金の配当ができない非営利の法人で、営利性が否定されています。また、保険適用により行われる診療行為の価格は、国民皆保険制度のもとに運営されていることから、診療報酬制度により一律に規定されており、医療法人による自由な価格設定ができません。また、診療報酬は2年ごとに見直し改定されています。

3. 剰余金の配当

医療法人は非営利の法人であり、医療法第54条により剰余金の配当が禁止されています。利益の配当のみならず、配当類似行為も禁止されている点に注意が必要です。たとえば、役員や関連法人に資金を供与する、役員の連帯保証を引き受ける、役員のみに社宅を貸与する、役員に対し不相応に高額な報酬を支払うなどの行為が該当します。

剰余金の配当および配当類似行為を行った医療法人は罰則の対象です。医療法第93条には、違反した医療法人に対し20万円以下の過料に処す旨が明記されています。

剰余金の配当および配当類似行為を行った医療法人は罰則の対象です。医療法第93条には、違反した医療法人に対し20万円以下の過料に処す旨が明記されています。

4. 残余財産の分配

法人が解散した場合の残余財産の帰属については、第五次医療法改正以降に設立された医療法人では、「国、地方公共団体、医療法人その他の医療を提供する者であって厚生労働省令で定める者」から選出されます。なお、出資持分のある医療法人には経過措置が定められており、残余財産の帰属先について改正前の取り扱いが引き続き認められています。

出資持分あり医療法人

社団医療法人であって、その定款に出資持分に関する定め(社員の退社に伴う出資持分の払い戻し及び解散に伴う残余財産の分配に関する定め)を設けているものをいいます。

第五次医療法改正により、出資持分のある医療法人の新規設立はできなくなりましたが、既存の出資持分のある医療法人については、当分の間、存続する旨の経過措置が取られています。第五次医療法改正以降に設立された医療法人は、出資持分のない医療法人ということになります。

医療法人・開業医の事業承継

事業承継のポイント

株式会社と比較し、医療法人の事業承継が難しいと考えられる3つのポイントを挙げます。

1. 医師・歯科医師免許を持つ後継者に限られる

株式会社における代表取締役は、欠格条件に該当しない限り誰でも選任することができます。

一方、医療法人の後継者である理事長には、医師・歯科医師であることが原則求められています。医師・歯科医師免許が必要である点で、後継者の選択肢が狭まる傾向にあります。

2. 意思決定のコントロールが困難

株式会社であれば、自社株式の過半数を後継者に譲渡すれば、株主総会決議における主導権を握ることができます。

しかし、医療法人においては、社員一人ひとりが1個の議決権を持ち、資本多数決の原理にとらわれません。仮に出資持分100%を取得したとしても、社員一人ひとりの賛同を得て経営上の意思決定を行わなければなりません。

また理事会は、社員総会によって選任された3人以上の理事で構成されます。医療法人の業務執行のうち、重要な職務執行の決定は、各理事に委任することはできず、理事会で決定しなければなりません。

そのため医療法人の意思決定をスムーズに行うためには、後継者をサポートする社員や理事の確保が必要不可欠となります。社団医療法人においては、3名以上の社員が必要になりますが、職務執行を行う理事と異なり、社員に対して報酬は支払われません(理事兼社員には理事としての報酬が支払われます)。事業承継の際には、社員に就任してくれる人材を事前に確保することが重要になります。

3. 出資持分の買い取り

出資持分のある医療法人を、親族以外の後継者が事業承継により引き継ぐ場合には、社内または第三者である後継者が現経営者(現出資者)から出資持分を買い取ることが想定されます。

その買い取り資金を現金や金融機関からの借入で調達しなければならず、また買い取った出資持分に関して配当が行われないため、後継者にとって大きな負担となります。

出資持分にかかる税務

医療法人の事業承継において、税制面で注意が必要なのは、特に持分あり医療法人を承継する場合でしょう。

医療法人は医療法で配当が禁止されており、医療法人内部に多額の内部留保を抱えていることが少なくありません。このため医療法人の出資持分の評価額が高くなり、相続税が高額になる可能性があります。

持分あり医療法人が事業承継を行う場合、出資持分を生前贈与や相続により引き継ぐ親族後継者は、多額の贈与税や相続税を納税しなければいけない場合があります。

社内承継や第三者承継の場合には、出資持分の譲渡対価を、後継者が準備しなければなりません。出資持分に対する配当が期待できないことから、後継者にとって大きな負担となります。また、出資者たる現経営者に対しては、譲渡時出資持分の含み益に対して、所得税・住民税が課されます。

対応方法として、特定医療法人や社会医療法人などの持分なし医療法人へ移行することで、結果的に税負担を軽減する方法もありますが、一度移行した後は持分あり医療法人に後戻りできないため、注意が必要です。

相続税・贈与税の納税猶予

相続税・贈与税が負担となって事業承継が円滑に進まないことを防ぐため、医業継続に関する相続税・贈与税の納税猶予などの特例措置も設けられています(認定医療法人制度)。

持分あり医療法人から持分なし医療法人に移行する計画について、期限(令和11年12月末)までに認定を受け、認定後5年以内に移行を終えた場合は、医療法人の持分を有する個人が持分放棄して医療法人に経済的利益が出ても、その分には贈与税が課されないことになっています。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

医療法人の親族内事業承継

医療法人の事業承継は、相続税などの税制面、他の相続人との関係、経営面など、さまざまな側面を考慮し、検証する必要があります。

1. 出資持分の移転

親族間の事業承継である場合には、医療法人の理事長が後継者に対し、自身の出資持分を生前贈与等により移転する方法が考えられます。

しかし株式会社と異なり、出資持分を譲渡しただけでは事業承継は完結しません。医療法人の出資持分は、払戻請求権や残余財産分配請求権といった財産的な権利のみを表し、経営権とは切り離されているからです。医療法人における経営権は社員に委ねられており、社員は出資額の多寡にかかわらず1人 1個ずつの議決権を有します。

したがって、経営権を承継するには、出資持分の移転とは別に、後継者に賛同する社員の確保が必要となります。

なお、親族内事業承継での出資持分の移転の方法は、相続、贈与、譲渡があり、相続や贈与によって出資持分を承継する場合は、承継した後継者に相続税や贈与税が課されます。

譲渡によって出資持分を承継する場合には、譲渡した社員に対し、譲渡代金とその持ち分の取得費との差額に対して所得税・住民税が課されます。なお、出資持分を著しく低額で譲渡した場合は、譲り受けた後継者側に時価と譲渡代金の差額に対して贈与税が課されるので注意しましょう。

2. 出資持分の払い戻し

持分の払い戻しスキームとは、まず、前理事長などの出資者が医療法人を退社して出資持分の払い戻しを受け、その後に後継者が出資するとともに入社する流れです。この場合も、経営を握るためには、社員の入れ替えが必要です。

この手法は、理事長と後継者の両者で出資持分の移転が行われないため、相続税や贈与税、出資持分の譲渡による所得税や住民税などの税金がかかりません。

ただし、払い戻しを受けた理事長に対しては、生じた利益について総合課税の配当所得の課税がされます。総合所得は累進税率の適用があるため所得税が高額になる可能性があります。

3. 認定医療法人の活用

認定医療法人とは、持分あり医療法人から持分なし医療法人への移行を決定し、移行計画について厚生労働大臣の認定を受けた医療法人をいいます。

持分あり医療法人が持分なし医療法人に移行する場合、出資持分の放棄および定款変更を行うことになります。

出資持分が放棄されると、他の出資者、または医療法人が放棄された出資持分に相当する経済的利益の贈与を受けたとみなされ、原則として他の出資者や医療法人に贈与税が発生してしまいます。

ただし、認定医療法人制度による認定を受けると、かかる贈与税が猶予され、持分なし医療法人への移行後6年経過すると免除されます。なお、出資持分を放棄しても、医療法人の経営権がなくなるわけではありません。

医療法人の第三者承継

親族内に候補者がいない場合には、合併を含めたM&Aも視野に入れる必要があります。医療法人のM&Aで考えられるスキームは、およそ次のとおりです。

1. 持分譲渡

第三者承継の場合、出資持分の移転方法は譲渡が一般的。

2. 出資の払い戻し(社員の入退社)

親族内事業承継と同様。

3. 合併

医療法人の合併は医療法人同士の場合のみ認められており、株式会社等、他の法人形態では認められていません。具体的な合併の方法としては、吸収合併と新設合併があります。

吸収合併は、医療法人が他の医療法人とする合併であって、合併により消滅する医療法人の権利義務の全部を合併後存続する医療法人が承継します。

新設合併は、2つ以上の医療法人が行う合併で、合併により消滅する医療法人の権利義務の全部を合併により新設する医療法人が承継します。

吸収合併は、医療法人が他の医療法人とする合併であって、合併により消滅する医療法人の権利義務の全部を合併後存続する医療法人が承継します。

新設合併は、2つ以上の医療法人が行う合併で、合併により消滅する医療法人の権利義務の全部を合併により新設する医療法人が承継します。

いかなる類型においても、医療に関わる有形・無形の資産や負債、患者、スタッフ等を引き継ぐことになります。医業承継計画をしっかりと策定し、十分な時間をかけて手続きを進めましょう。

医療法人の事業承継は正しい理解と専門家のサポートが大切

医療法人の事業承継は、注意すべき点がいくつもあり、正しい知識のもと取り組む必要があります。営利法人の株式会社では認められていることも、医療法人では禁止されているケースがあるため細心の注意が必要です。

このようにさまざまな専門知識を必要とするため、専門家のサポートなしに事業承継を進めるのは困難です。MUFGウェルスマネジメントは、銀行・信託・証券をはじめとしたグループの総合力で、医療法人のお客さまの多岐にわたる課題に日々向き合っています。医療機関の事業承継でお困りの際は以下のお問い合わせフォームよりぜひご相談ください。

-

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

記事提供:株式会社ZUU

執筆者:八木正宣(税理士 / 行政書士 / CFP /1級FP技能士)

執筆者:八木正宣(税理士 / 行政書士 / CFP /1級FP技能士)

- 本記事は、2026年4月時点の税制、その他関連法規に基づく内容であり、今後の改正等により相違が生じることがあります。税法や法律に関わる個別、具体的なご対応は必ず税理士・公認会計士・弁護士等の専門家へご相談・ご確認ください。

- 本記事は情報提供を目的としており、投資等の勧誘目的で作成したものではありません。商品の購入時にはお客さまご自身でご判断ください。

- 本記事は、当行が信頼できると判断した外部執筆者に執筆を依頼したものです。本記事の情報は、当行が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本記事の記載内容に関するご質問・ご照会等には一切お答えしかねますので予めご了承ください。また、本記事の記載内容は、予告なしに変更することがあります。

- 銀行からの融資には所定の審査があります。審査の結果、ご希望に沿いかねる場合があります。遺言信託や遺産整理業務等の相続関連業務については、当行は三菱UFJ信託銀行の信託代理店としてお取り扱いいたします。当行は信託代理店として媒介をいたしますが、当行には、契約締結に関する権限はなく、ご契約に際しては、お客さまと三菱UFJ信託銀行が契約当事者となります。IPO、M&A等の相談をご希望の場合は、当行は、お客さまのお申し出にもとづいてグループ会社をご紹介いたします。

(2026年4月2日現在)

MUFGウェルスマネジメント

ソーシャルメディアアカウント

- FacebookロゴはMeta Platforms,Incの商標または登録商標です。

- YouTubeロゴはGoogle LLCの商標または登録商標です。

株式会社三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

三菱UFJ信託銀行株式会社

登録金融機関 関東財務局長(登金)第33号

加入協会 日本証券業協会 、一般社団法人 金融先物取引業協会、一般社団法人 資産運用業協会

宅地建物取引業 届出第6号

三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人 資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会