株式投資における長期保有のメリットとは? 資産形成から次世代承継まで

株式の長期保有とは、企業の成長を見守りながら着実な資産形成につなげる投資スタイルです。日々の値動きに惑わされず、配当金を受け取りながら、じっくり運用しやすい点が特徴です。この記事では、長期の株式投資のメリット・デメリットや投資対象の選び方から、次世代への資産承継まで解説します。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

株式投資における「長期投資」とは?

株式投資の長期投資とはどのような投資スタイルなのか、まずは基本的な定義と特徴を解説します。

長期投資の期間は何年からを指すのか

長期投資の期間に明確な定義はありませんが、一般的には10年以上の保有期間を指すことが多いとされています。長期投資とは、株式などの金融商品を長期間にわたって保有し続ける投資スタイルです。期間の長さよりも「短期の値動きで売買を繰り返さず、企業の成長に投資する」という姿勢が本質といえます。

長期投資と短期投資の違い

株式の長期投資と短期投資は保有期間だけでなく、収益源も異なります。以下の表に特徴を整理しました。

【株式の長期投資と短期投資の比較】

横スクロールして確認

| 長期投資 | 短期投資 | |

|---|---|---|

| 保有期間 | 10年以上が目安 | 数日~1年程度 |

| 主な収益源 | 値上がり益(キャピタルゲイン)+配当(インカムゲイン) | 値上がり益(キャピタルゲイン) |

| 投資のスタイル | 長期継続保有 | 短期で売買を繰り返す |

| 売買頻度 | 少ない | 多い |

| リスク(リターンの振れ幅) | 比較的低い | 高い |

短期投資は高いリターンを短期間で狙える反面、常に相場をチェックする必要があり、判断の速さと高度な分析力が求められます。一方、長期投資では、頻繁な売買や高度なスキルは基本的に必要ありません。

長期投資は初心者でも取り組みやすい

長期の株式投資は短期に比べて日々の判断頻度を抑えやすく、初心者でも比較的取り組みやすい投資スタイルといえます。短期投資では値動きを追いながらチャート分析を行う技術が求められますが、長期投資は基本的には成長を期待できる投資対象を選んで、保有し続けるというシンプルな方法なので、時間のない方でも取り組みやすいでしょう。

富裕層にとっての長期の株式投資の重要性

近年、世界的にインフレ率の上昇や金利環境の変化が続いています。インフレ環境下では、現預金などの実質的な資産価値が目減りする一方、長期の株式投資では企業収益の成長がインフレを上回るリターンにつながる可能性があります。

特に富裕層においては、資産をふやすという視点に加え、資産をまもり、次世代に引き継ぐという観点から、長期の株式投資の重要性があらためて認識されています。

特に富裕層においては、資産をふやすという視点に加え、資産をまもり、次世代に引き継ぐという観点から、長期の株式投資の重要性があらためて認識されています。

長期の株式投資のメリット

長期の株式投資には、時間を活かすことで生まれる複数のメリットがあります。メリットを正しく理解し、長期投資の継続につなげることが大切です。

再投資による複利的な効果が期待できる

複利とは、運用で得た利益を元本にプラスして再投資し、その合計金額をもとに利益を得る方法です。長期の株式投資では、投資で得た利益(配当や値上がり益など)を再投資することで、投資元本が増加し、それにともない将来のリターンが拡大する可能性があり、結果として複利的な効果につながる場合があります。

短期的な値動きにとらわれずにすむ

株式を長期で保有する場合、一時的な値下がりなどに惑わされず、精神的なゆとりを持って続けられると考えられています。短期投資では日々の値動きを追い続け、精神的な消耗が大きくなりがちです。多忙な経営者や個人投資家にとって、自分のペースで投資を続けられる点は大きなメリットといえるでしょう。

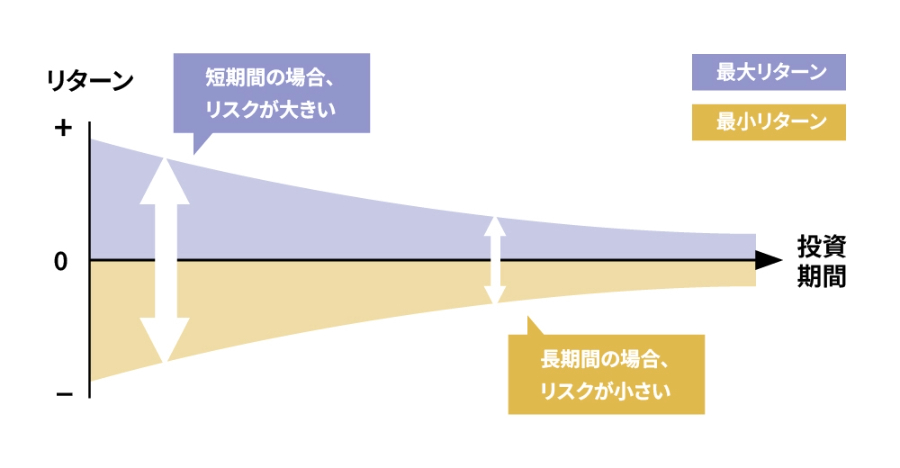

値動きの振れ幅が小さくなり、収益が安定する

投資期間が長くなるほど、年率換算したリターンの振れ幅は小さくなり、安定していく傾向があります。投資におけるリスクとは、一般的な危険という意味ではなく、リターンの振れ幅(変動幅)のことです。リスクが大きいほど期待リターンも高くなる一方、損失が生じる可能性も高まるという、表裏一体の関係にあります。債券などと比較してリスクが比較的高い資産クラスに分類されている株式を長期間保有することは、収益を安定させる有効な方法の一つです。

売買手数料などの取引コストを抑えられる

長期投資は頻繁に売買を繰り返す短期投資に比べ、購入と売却の機会が少ないため、手数料の負担を軽減可能です。株式の売買では、証券会社や取引条件によって手数料が発生する場合があります。短期投資では売買を繰り返すほどコストが積み上がり、利益を圧迫します。しかし、長期投資は基本的に「買って保有し続ける」スタイルのため、取引コストを最小限に抑えられるのです。手数料の節約分も長期的に見れば運用成果の差につながります。

長期の株式投資のデメリットと注意点

長期の株式投資にはメリットが多い一方で、あらかじめ把握しておくべきデメリットや注意点もあります。資金の流動性や不確実性といった特有のリスクを紹介します。

利益が出るまでに時間がかかる

長期の株式投資は成果が出るまでに数年から数十年という長い年月を要します。近い将来に資金が必要な場合や、短期間で結果を出したい場合には向かない手法です。また、運用初期段階では資産のふえ方が緩やかに感じられるため、不安になる可能性もあるでしょう。長期投資では将来の目標を見据え、すぐに結果を求めない姿勢が求められます。

資金が長期間拘束される

長期の株式投資では資産を保有し続けるため、ほかの投資機会や急な出費への対応が難しくなります。たとえば、ほかに魅力的な投資機会が訪れた際や、突発的な事業資金の必要性が生じた際に、含み損の状態であれば現金化が難しくなるでしょう。生活費や事業運転資金は別に確保したうえで、長期投資には余裕資金だけを充てることが重要です。

予期せぬ暴落などの不確実性リスクがある

投資期間が長い場合、リーマンショックやコロナショックのような想定外の市場変動に巻き込まれる可能性が高まります。市場変動によって資産価値が一時的に大きく減る場合もあることを認識しておく必要があります。

また、期間が長いほど、経済環境や市場の構造が大きく変化するリスクにさらされます。投資先の企業が倒産したり、業界全体が衰退したりする可能性もあるでしょう。こうした不確実性を完全に排除するのは難しいため、特定銘柄への集中投資を避け、適切なリスク管理を続ける必要があります。

また、期間が長いほど、経済環境や市場の構造が大きく変化するリスクにさらされます。投資先の企業が倒産したり、業界全体が衰退したりする可能性もあるでしょう。こうした不確実性を完全に排除するのは難しいため、特定銘柄への集中投資を避け、適切なリスク管理を続ける必要があります。

短期的な大きなリターンは得られない可能性がある

長期保有を前提としていると、特定の銘柄が短期間で数倍に急騰したとしても利益確定の機会を逃す可能性があります。長期投資では頻繁に値動きをチェックする必要はありませんが、市場全体の動きや、保有する銘柄に関するニュースは押さえておいたほうが良いといえます。そのうえで、株価が大きく動いた銘柄に関しては、状況に応じて柔軟に対応すると良いでしょう。

長期の株式投資におススメの投資対象の選び方

長期の株式投資の成果は、投資対象の選択に左右されます。時間を味方につけるためには、長期にわたって保有し続けられる投資対象の基準を持つことが重要です。

業績が安定・成長している企業を選ぶ

長期の株式投資には売上や利益が毎年安定して増加しているような、ファンダメンタルズ(企業の業績や財務状況などを示す基礎的な要因)が良好な企業が適しています。業績が良好で、安定したキャッシュフローを生み出している企業は、長期的な株価上昇が期待できます。過去数年間の財務諸表で業績の推移を確認し、成長している企業を選ぶのがポイントです。

配当利回りが高く、安定している企業を選ぶ

配当性向(当期純利益に占める年間の配当金の割合)が極端に高すぎず、利益の中から適切に株主還元を行っている企業を選ぶといいでしょう。特に注目したいのは、毎年のように配当額をふやす「連続増配企業」です。

このような企業は、株主還元を重視した経営方針を採用している場合があり、安定した収益基盤を有しているケースもあります。

このような企業は、株主還元を重視した経営方針を採用している場合があり、安定した収益基盤を有しているケースもあります。

複数の業種に分散投資する

投資対象の業種は分散し、1銘柄・1業種への集中投資は避けると良いでしょう。特定の業種に固有の不況が発生した場合、優良企業であっても株価が下落する可能性があります。仮にその業種に集中投資をしていた場合、資産全体にまで影響しかねません。たとえば、金融と医薬品といった異なる業種に分散して投資し、リスクの軽減につなげるのがおススメです。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

長期の株式投資を成功させるためのポイント

優良な投資先を選んだとしても、運用中の判断や取り組み方によっては目標とする成果を得られない可能性があります。ここでは長期の株式投資を成功させるために実践すべきポイントを確認します。

短期的な値動きに惑わされない

株式投資を開始したあとは多少の値動きに惑わされないことが大切です。わずかな値下がりで狼狽売りをしたり、少しの含み益で早すぎる利益確定をしたりするのは、長期投資のメリットを損なう可能性があります。投資の前提条件が根本から崩れない限り、設定した目標は変えないほうが良いでしょう。定期的な確認は必要ですが、株価変動が気になりすぎる場合はマーケットと適度な距離感を保つのが賢明といえます。

定期的にポートフォリオを見直す

長期保有を基本としながらも定期的に保有銘柄の状況を確認し、必要に応じて入れ替えを検討します。「頻繁な売買をしない」といっても、長期間の放置は適切とはいえません。ご自身が決めたタイミングで、業績や事業環境に大きな変化が生じていないかを確認する必要があります。また、特定の銘柄の株価が上昇してポートフォリオ全体に占める比率が高まった場合、そのリスク集中を是正するためのリバランスも必要です。定期的な決算内容の確認とポートフォリオ比率の点検を習慣化するのがおススメです。

NISA制度を活用する

長期の株式投資においては、NISA(少額投資非課税制度)を最大限に活用することが、資産形成の効率を高めます。現行のNISA制度では、成長投資枠で年240万円・生涯で1,200万円まで株式投資の運用益が非課税となります。この非課税枠を早期に利用すると、長期投資のメリットを税制面からも享受できるでしょう。

長期の株式投資と資産承継

長期の株式投資は、資産承継とも深く結びついています。ここでは株式の長期保有に関連する代表的な承継手法を解説します。

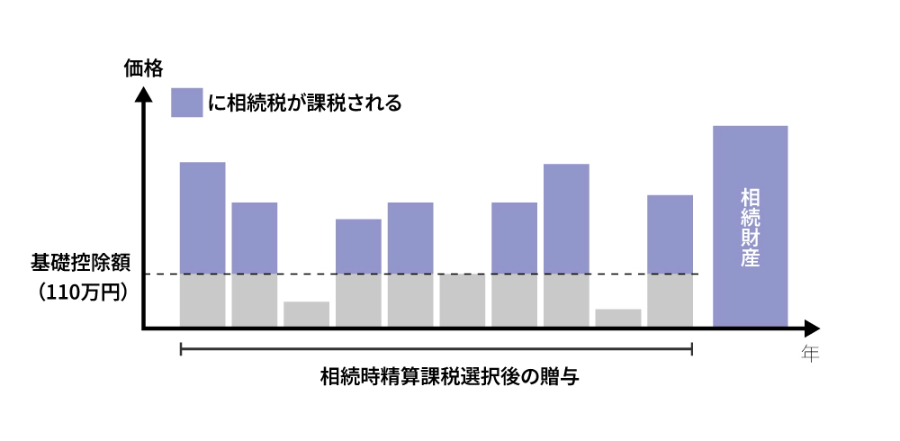

相続時精算課税制度による贈与

将来の相続税負担を軽減しつつ、現役世代に資産を移転する手段として「相続時精算課税制度」があります。株式投資で形成した資産を次世代に承継させる場合にも、活用できます。

出典:国税庁「令和5年度 相続税及び贈与税の税制改正のあらまし」をもとに作成

相続時精算課税制度の概要

相続時精算課税制度は、60歳以上の父母・祖父母から、18歳以上の子・孫が財産の贈与を受ける際に選択できる税制です。最初の贈与を受けた年の翌年2月1日から3月15日までの間に「相続時精算課税選択届出書」を受贈者側が提出すれば適用を受けられます。

現在、相続時精算課税制度には2つの控除があります。1つは基礎控除です。年110万円の基礎控除があり、相続時精算課税制度の適用下で贈与された金額が年110万円の基礎控除内であれば贈与税はかかりません。また、相続財産への持ち戻しも発生しません。

もう1つは特別控除です。累計2,500万円までの贈与には贈与税がかからず、それを超えた分には一律20%の税率が適用されます。なお、贈与を受けた財産は、将来、贈与者が亡くなった際、相続税がかかります。相続時に贈与時の評価額でほかの相続財産と合算され、相続税として精算される形です。

もう1つは特別控除です。累計2,500万円までの贈与には贈与税がかからず、それを超えた分には一律20%の税率が適用されます。なお、贈与を受けた財産は、将来、贈与者が亡くなった際、相続税がかかります。相続時に贈与時の評価額でほかの相続財産と合算され、相続税として精算される形です。

株式投資におけるメリット

株式投資において相続時精算課税制度を活用する主なメリットは、将来の値上がり分を相続税の対象から外せる点にあります。相続税は贈与時の評価額で計算されるため、贈与後に株価が大きく上昇した場合、その上昇分には課税されません。また、贈与後の株式から発生する配当金は受贈者(子や孫)の所得となるため、次世代の納税資金準備や生活基盤の強化にも役立ちます。年110万円の基礎控除内であれば、相続直前の贈与でも持ち戻しを気にする必要がありません。

株式投資における注意点とリスク

相続時精算課税制度を選択し、贈与時よりも相続時の株価が値下がりしてしまった場合、贈与時の高い評価額で相続税が計算されるリスクがあります。また、一度この制度を選択すると、その贈与者からの贈与については従来の暦年課税に戻せないため、慎重に検討する必要があります。

あわせて読みたい

資産管理会社の活用

資産管理会社の活用は長期の株式投資を法人名義で行うことで、税務・承継の両面から個人保有にはない特性を生み出す手法です。活用の意義とともに、見落としがちなリスクも解説します。

株式投資における資産管理会社の活用

資産管理会社とは投資家本人や家族が株主・役員となり、資産の管理・運用を主目的とする法人を指します。基本的には資産管理以外の事業活動を行わず、主な収入は不動産の賃料収入や株式の配当収入です。個人名義の株式を法人に移管したり、法人名義で新たに株式を取得したりすることで、個人と資産を切り離して管理できます。資産管理会社の活用により、個人の所得税対策や将来の相続対策をより柔軟に行えるようになります。

株式投資におけるメリット

株式投資における資産管理会社活用の主なメリットは、税務上の損益通算や繰越控除の幅が広がることです。個人の場合、株式の損失は最長3年間しか繰り越せません。しかし、青色申告をしている法人であれば最長10年間の繰越が可能です。また、役員報酬として家族に所得を分散させることで、グループ全体の税負担を最適化できます。さらに、相続時には「個別の株式」ではなく「資産管理会社の株式」を引き継ぐ形になるため、不動産や金融資産が混在していても、承継の手続きをまとめて進めやすくなります。

株式投資における注意点とリスク

一方で、法人税の実効税率は約34%であり、個人の分離課税(約20%)に比べて高くなる点に注意が必要です。投資の収益については、法人化が必ずしも税負担の軽減につながるとは限りません。また、設立費用や毎年の均等割、税理士報酬などのランニングコストも発生します。

あわせて読みたい

まとめ

長期の株式投資は、時間をかけて資産を着実に育てるための有効な手段です。ピンポイントの取引タイミングを図る必要がないため、初心者や多忙な経営者に適した投資スタイルといえます。取り組むに当たっては長期保有に適した投資対象の選定と、定期的な見直しが必要です。また、まとまった資産は次世代へ適正に承継することも大切です。

-

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

記事提供:株式会社LITTLE DISCOVERY

執筆者:松田 聡子(日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、DCアドバイザー)

- 本記事は、2026年7月時点の税制、その他関連法規に基づく内容であり、今後の改正等により相違が生じることがあります。税法や法律に関わる個別、具体的なご対応は必ず税理士・公認会計士・弁護士等の専門家へご相談・ご確認ください。

- 本記事は情報提供を目的としており、投資等の勧誘目的で作成したものではありません。商品の購入時にはお客さまご自身でご判断ください。

- 本記事は特定の投資商品を推奨するものではありません。投資にはリスクが伴い、元本割れの可能性もあります。投資を検討される際は、必ず専門家にご相談のうえ、慎重にご判断ください。

- 株式投資にはリスクが伴います。投資元本が保証されるものではなく、投資先のパフォーマンスによっては損失が発生する可能性もあります。投資を検討される際には、リスクとリターンについて十分にご理解いただき、慎重にご判断ください。

- 本記事は、当行が信頼できると判断した外部執筆者に執筆を依頼したものですが、その情報源の確実性を保証したものではありません。本記事でご紹介した事例は、一般に考えられるリスクやポイント等を想定し、独自に作成したものです。本記事の記載内容に関するご質問・ご照会等には一切お答えしかねますので予めご了承ください。また、本記事の記載内容は、予告なしに変更することがあります。

(2026年7月10日現在)

MUFGウェルスマネジメント

ソーシャルメディアアカウント

- FacebookロゴはMeta Platforms,Incの商標または登録商標です。

- YouTubeロゴはGoogle LLCの商標または登録商標です。

株式会社三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

三菱UFJ信託銀行株式会社

登録金融機関 関東財務局長(登金)第33号

加入協会 日本証券業協会 、一般社団法人 金融先物取引業協会、一般社団法人 資産運用業協会

宅地建物取引業 届出第6号

三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人 資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会