インフレに強い資産は何? 物価上昇時のリスクとともに解説

これまで日本で安全な資産運用の方法と見られてきた、預貯金などを中心とする「まもり」の運用だけでは、現在の経済環境に対応できなくなりつつあります。なぜならば、「インフレ(インフレーション)」、すなわち持続的な物価上昇が起こっているからです。

2021年ごろから顕著になった世界的なインフレの流れは、デフレ(デフレーション。物価下落)が長く続いた日本にも物価上昇をもたらしました。資産運用に関して、インフレ局面ではお金の価値が相対的に下がるため、預貯金など安全性の高い資産が多くを占める資産ポートフォリオの場合、価値が目減りするリスクがあります。

本記事では、インフレの基礎知識、インフレに強い資産とは何か、インフレに対応するためのポートフォリオ戦略について解説します。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

インフレとは? 資産をまもるために押さえておきたいポイント

はじめに、インフレの定義と日本を取り巻く現状を整理します。

インフレ(インフレーション)の定義と日本の現状

インフレとはインフレーション(Inflation)の略称で、モノやサービスの値段(物価)が継続的に上昇する状態のことです。また、インフレによって相対的にお金の価値が下がる状態やその可能性を、インフレリスクといいます。

総務省統計局が公表する消費者物価指数(CPI。Consumer Price Indexの略)は、物価の状況を示す代表的な指標です。CPIは、基準時を100として物価の変動を数字で表したもので、CPIが100より大きい数字の場合、基準時より物価が上昇しインフレ傾向にあることを示します。反対に、CPIが100より小さい数字の場合、基準時より物価が低下しデフレ状態にあることを示します。

2025年11月のコアCPI(消費者物価指数から価格変動が大きい生鮮食品を除いた指数)は、112.5でした。近年のコアCPIの推移は以下のとおりです。

横スクロールして確認

| 年月 | 2021年11月 | 2022年11月 | 2023年11月 | 2024年11月 | 2025年11月 |

|---|---|---|---|---|---|

| コアCPI | 100.1 | 103.8 | 106.4 | 109.2 | 112.5 |

出典:e-Stat 消費者物価指数

基準は5年に1度改定し、この年を基準年といいます。2021~2025年の基準年はいずれも同じ2020年であり、コアCPIの推移から、現在の日本はインフレ傾向にあることが分かります。

また世界的にも、国際通貨基金(IMF)の「世界経済見通し(2025年10月)」では、2026年の世界のインフレ率は3.7%になると見込まれています。2025年の4.2%よりは低下する見込みですが、世界全体で見ても物価が上昇している傾向にあるといえるでしょう。

インフレーションとスタグフレーション

インフレには「良いインフレ」「悪いインフレ」といわれるものがあります。このうち、悪いインフレを指す言葉が「スタグフレーション」です。

「良いインフレ」は、景気が良いことでモノが売れて価格が上がり、企業の収益もふえ、賃金が上がるといったサイクルで、物価も上昇する状態です。

一方、「悪いインフレ」であるスタグフレーションは、経済活動の停滞(Stagnation)と物価の上昇(Inflation)が同時に発生する状態です。供給不足などで原材料価格が高騰し物価が上昇しているにもかかわらず、景気が悪いため給料が上がらない、あるいは、下がる場合などに起こります。

インフレが高所得者の資産にもたらす3つのリスク

インフレは資産運用や日常生活に影響を及ぼします。

物価上昇により、企業や消費者が購入するモノの価格も上がるため、生活費が上昇します。また、インフレ時は金利も上昇する傾向にあるので、変動金利で住宅ローンを組んでいる場合は、利払いがふえる可能性もあります。

これらはあらゆる人に影響がある一方で、比較的規模の大きい資産を運用している人や収入が高い人に大きな影響を及ぼすリスクもあります。ここでは、「現預金の購買力低下」「資産運用の実質利回り低下」「税負担増による手取り資産の減少」の3つを取り上げます。

1.現預金の購買力低下

たとえば、インフレ率が年3%の状態が長く続いた場合、10年経ったときの現金の価値は、最初の時点より4分の1(約26%)程度が実質的に失われてしまいます。最初の時点から100万円を持ち続けたとしても、10年後には額面が100万円でも価値としては約74万円相当にしかならないということです。

このように、現金や預金の額面上の数字が変わらなくても、そのお金で買える購買力は失われていきます。

2.資産運用の実質利回り低下

「1.現預金の購買力低下」と関連して、資産運用の実質利回りも低下します。

たとえば、運用で年2%の利益が出ても、インフレ率が3%であれば、実質利回りは1%のマイナスです。運用による資産のプラスは生まれるものの、現金化したところで買えるものは限られてしまいます。

3.税負担増による手取り資産の減少

所得がふえると所得税率も段階的に高くなるため、インフレにより給与がふえてもその増加分を上回るペースで所得税がふえ、結果的には手取りが減ってしまうケースもあるでしょう。

これは、「ブラケットクリープ」と呼ばれる現象で、給与所得の高い人が特に覚えておきたいリスクの一つです。

インフレに強い6つの資産

インフレによる資産価値の目減りを防ぐためには、どのような資産をポートフォリオに組み込むと良いのでしょうか。ここではインフレに強い6つの資産を取り上げます。

金融資産

金融資産としては、「株式・投資信託」「外貨建て資産」「物価連動国債」の3種を解説します。

1.株式・投資信託

企業は物価上昇に合わせて自社製品やサービスの価格を改定(価格転嫁)するため、インフレ局面でも利益を維持・拡大させる力を持っています。こうした背景から、物価の上昇と連動して株価も上昇する傾向があり、増配も見込めることから、株式はインフレヘッジ(インフレによる資産の目減りを防ぐ)が見込める資産です。

ただし、すべての上場企業がインフレに強いわけではありません。物価上昇に合わせた価格改定ができない企業は、株価が下落する可能性もあります。また、原材料高を価格に上乗せしても顧客が離れないブランド力やシェアを持つ銘柄かどうかが、見極めるポイントの一つとなるでしょう。

さらに、日本国内の成長だけでなく世界の経済成長を自らの資産に取り込むために、外国株式を組み合わせることも有効です。

投資信託の活用は、優良企業への分散投資を低コストで実現する方法の一つです。投資信託の投資対象が株式のようにインフレに強い資産であれば、インフレ対策として効果が期待できます。低コストで分散投資ができる投資信託の代表的なものとして、各国の株式指数に連動するファンドや世界の上場株式に分散投資するファンドなどが挙げられます。

2.外貨建て資産

円安で輸入物価が高騰することがインフレ要因の一つとなっている場合、円建て資産だけを保有していると資産が目減りするリスクが高まります。

そこでリスクヘッジのために求められるのが、米ドルなどの外貨建て資産の保有です。円の価値が下がっても、外貨建て資産の保有によって資産全体の価値の目減りを防ぐことができます。

外貨建て資産には、預金だけでなく、外国債券なども含まれます。為替変動リスク(円高リスク)がともなうものの、円と異なる値動きをする資産であるため、通貨価値の下落に対する防衛策にもなりえます。

特に金利差がある通貨を選べば、為替差益に加えて利息収入も期待できるのがメリットです。一方、為替の急激な変動によって、金利が付いても為替差損の方が大きく、外貨建て資産の総合的な利回りがマイナスとなるリスクもあるため注意が必要です。

3.物価連動国債

物価連動国債とは、物価動向に連動して元本金額が変わる国債です。物価が上がれば元本が増加しそれにともない利息もふえ、将来のインフレによる実質的な受取額の減少を防げます。

以前は個人投資家にとって、物価連動国債を組み入れた投資信託を購入する方法しかありませんでしたが、2015年から物価連動国債そのものの個人保有が解禁されました。

実物資産

インフレにそなえるための実物資産として代表的なのが、「不動産」や金などの「コモディティ」です。

1.不動産(実物・REIT)

不動産は、モノをつくるコスト(建設資材や人件費)が上がると新築価格が上昇し、ひいては需要によって中古市場や賃料も上昇しやすいため、資産価値と物価とが連動しやすい資産です。

また、不動産を貸し出せば家賃収入を得られます。インフレによって家賃水準が上昇すれば、家賃収入の増加も期待できます。

ただし、不動産は立地条件の有利・不利があり、すべての物件がインフレに強いわけではありません。また、金利上昇局面ではローン金利の上昇が収益を圧迫するリスクも想定されます。

なお、不動産投資で得られる収益には、賃料収入による「インカムゲイン」と不動産の価値そのものの上昇による「キャピタルゲイン」という、2つがあります。

不動産を取得するには多額の資金が必要となりますが、不動産を直接所有することなく、少額から投資可能な方法が「REIT(不動産投資信託)」です。少額からの投資で分散効果が期待でき、また現物不動産と比べれば流動性も高い(売却しやすい、すぐ売却できる)という特徴があります。

2.金・その他コモディティ(貴金属、エネルギーなど)

金(ゴールド)やプラチナなどの「無国籍資産(特定の国の通貨などに依存しない資産)」、石油などのエネルギー資源といった「コモディティ資産」も、インフレ下において資産をまもるための選択肢となりえます。

インフレ局面では、預貯金や債券の利回りよりも物価の上昇スピードが上回り、資産が実質的に目減りしてしまうのは前述のとおりです。そのため、特定の国の信用に左右されない「世界共通の価値」を持つ資産が、リスク分散や資産防衛の手段として注目されています。

金をはじめとしたコモディティは利息や配当を生まないため、インカムゲイン(保有中に得られる収益)を重視する立場からは「損」「不利」と見なされることがあります。しかし、物価高から資産をまもる、保険のような機能を有しているのも事実です。

また、コモディティは物価変動の直接的な要因となるため、ヘッジ機能を有しているといえるでしょう。

実物資産としてのアンティーク(美術品・クラシックカー・コインなど)

実物資産としてもう一つ挙げられるのが、希少性の高いアンティーク資産です。

美術品・骨董品・クラシックカー・コイン・ワインなどの他、腕時計やペルシャ絨毯、さらにはウイスキーやスニーカーなども投資対象となるケースがあります。これらは発行・生産する数量が限られており、お金の価値が下がる局面でもその価値を維持しやすい点が特徴です。

ただし、現物であるがゆえに、その価値を維持するための適切な管理・保管が求められます。たとえばワインの場合、長期熟成させるのに適した温度・湿度の環境を整えなければなりません。盗難や破損のリスクがあることにも注意が必要です。もちろん、想定したよりも価値が上がらないことも十分、考えられます。

また、流動性が低い(売却が難しい、すぐに売却できない)こともデメリットの一つです。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

インフレ対策のポイントとポートフォリオの例

インフレ下において効果的に資産を形成するには、「インフレに弱い資産」と「インフレに強い資産」の把握が必要です。インフレに強い資産はすでに紹介しましたが、ここではインフレに弱い資産、インフレ対策のポイントとポートフォリオ戦略の例を解説します。

「インフレに弱い資産」を知る

以下の資産は、インフレ局面で価値が目減りしやすい代表的なものです。

- 現金・預貯金

- 日本国債(固定金利)

現金・預貯金・固定金利型国債などの固定利付債は、受け取れる金額が決まっているため、将来、物価が上がると購買力は低下します。

ポートフォリオで低リスクの預貯金や国内債券の割合が高い投資家や、多くの手元資金をキャッシュで保有している経営者などは、インフレによる「見えない損失」に注意が必要です。

資産形成の考え方・ポイント

インフレ対策としての資産形成で重要なポイントを3つ取り上げます。特に「分散」の考え方はリスクヘッジの基本となります。

1.資産の種類を分散する

株式・不動産・コモディティなど、「インフレに強い」資産を組み合わせることが一つ目のポイントです。資産を分散する最大の目的は、インフレに弱い資産(現預金など)の実質的な価値が目減りしても、別の資産(株式など)の価値向上で資産全体の安定性を高めることです。

反対に、インフレに弱くても低リスクの資産を組み込んでおくことは、インフレに強い資産の価値が下がった際のリスクヘッジになります。

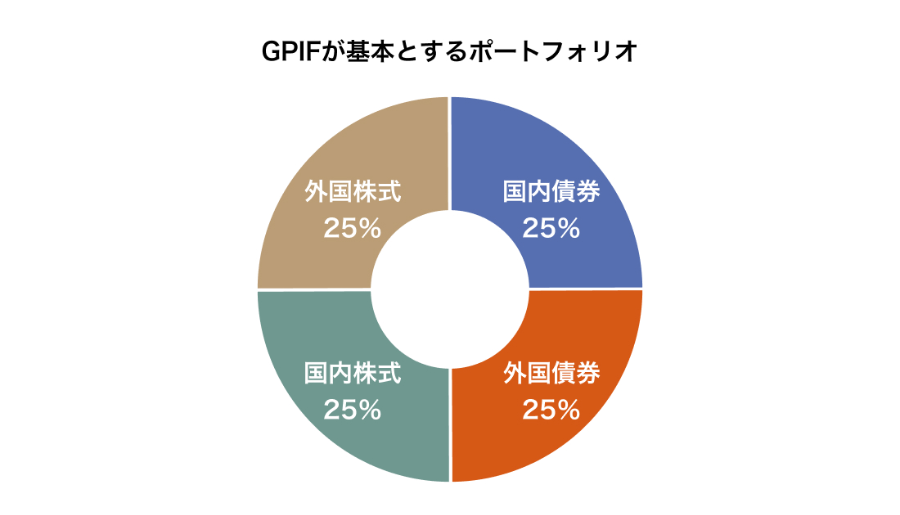

一例として、公的年金を運用するGPIF(年金積立金管理運用独立行政法人)のポートフォリオを見てみましょう。インフレへの対策とリスク回避の双方が求められるGPIFでは、次のように、特定の資産・通貨に偏らない分散投資を基本戦略として採用しています。

出典:GPIF「第5期中期目標期間における基本ポートフォリオについて」より作成

実際には資産の価値が刻々と変化するため、常に均等な分散をしているわけではなく、一定の乖離許容幅の範囲内で乖離が生じます。この他にもGPIFは、2013年度からインフラ(再生可能エネルギーなど)、PE(プライベートエクイティ。スタートアップの株式などの未公開株やそのファンド)、不動産といった「オルタナティブ資産」の運用も開始しました。

このように、インフレ局面において機関投資家は、価値が目減りしやすい国内債券などの割合を一定に保ちつつ、実物資産やインフレ連動資産にも振り分け運用していることがわかります。

2.通貨を分散する

外国の通貨そのものや外貨建て資産の保有も、資産をまもるポイントの一つです。特定の通貨だけに資産を集中させていると、その通貨の価値が大きく下がった際に資産が目減りしてしまいます。しかし、複数の通貨を用いて資産形成することで、一方で生じた損失を他方の上昇で補う効果が期待できます。

また、外貨建て資産を持つことはリスク回避だけにとどまらず、世界の経済成長を自身の資産形成に取り込むことにもつながります。

3.借入金の活用

インフレが進むと相対的にお金の価値が下がるため、固定金利での借入(ローン)の実質的な返済負担は減少します。

そのため、不動産投資を行う投資家は不動産ローンという形でレバレッジをかける(借り入れなどで手元資金より大きな金額を動かす)ケースがあります。ただし、この方法を採る場合は、デフレ局面への転換や不動産市況の変化など、相応のリスクが存在することを理解しておく必要があります。

インフレ対策としての税制戦略

インフレ局面での資産運用において、ポートフォリオ戦略以外の税務面でも工夫できることが2つあります。

1.損益通算と繰越控除の活用

損益通算とは、株式や投資信託の売却で生じた損失を、同じく株式や投資信託の売却で得た利益と相殺することです。ただし、同一年度内の売買でないと損益通算はできません。

また、上場株式などでは損益通算をしても損失がのこる場合、3年間を限度として繰越控除ができることがあります。のこった損失を、以後3年間で得た利益と相殺する方法です。

ただし、損益通算や繰越控除は、確定申告をする必要がある点や(繰越控除の場合は、売買がまったくない年度も確定申告が必要)、NISA口座では行えない点に注意が必要です。

2.含み損資産の売却

「損出し」とも呼ばれる方法です。資産の売却により確定した利益がある場合、価値が戻る見込みが薄いと判断した含み損のある同じ種類の資産を同年度内に売却しあえて損失を確定させることで、同年度の利益と相殺し税負担を軽減できます。

まとめ

インフレは、預貯金などの資産の「実質的な価値」を削り取ってしまう局面です。デフレ局面で安全とされてきた現預金や国債中心のポートフォリオは、インフレ局面では資産をまもるのに十分といえない場合があるでしょう。

現預金などの低リスク資産だけでなく、株式・不動産・コモディティといった「インフレに強い資産」をバランスよく組み合わせるなど、インフレ時におけるリスクヘッジを意識して資産を運用していくことが重要です。

さらなるインフレにそなえる、あるいは、さまざまな経済トレンドに対応するため、経済局面が転換した今を機に資産運用の形を再検討してはいかがでしょうか。

-

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

記事提供:株式会社 ZUU

- 本記事は情報提供を目的としており、投資等の勧誘目的で作成したものではありません。商品の購入時にはお客さまご自身でご判断ください。

- 本記事は特定の投資商品を推奨するものではありません。投資にはリスクが伴い、元本割れの可能性もあります。投資を検討される際は、必ず専門家にご相談のうえ、慎重にご判断ください。

- 株式投資にはリスクが伴います。投資元本が保証されるものではなく、投資先のパフォーマンスによっては損失が発生する可能性もあります。投資を検討される際には、リスクとリターンについて十分にご理解いただき、慎重にご判断ください。

- 本記事は、不動産投資に関する情報提供を目的としており、特定の投資行動を推奨するものではありません。不動産投資には市場リスク、価格変動リスク、流動性リスク、金利リスク、法規制リスクなど様々なリスクがともないます。投資を行う際には、自己責任において十分な調査と検討を行い、必要に応じて専門家のアドバイスを受けることをお勧めします。

- 物件のご紹介や売買の仲介等、不動産に関する業務は当行ではお取り扱いできません。お客さまのご要請により三菱UFJ信託銀行および三菱UFJ不動産販売等をご紹介させていただきます。

- 本記事は、2026年3月時点の税制、その他関連法規に基づく内容であり、今後の改正等により相違が生じることがあります。税法や法律に関わる個別、具体的なご対応は必ず税理士・公認会計士・弁護士等の専門家へご相談・ご確認ください。

- 本記事は、当行が信頼できると判断した外部執筆者に執筆を依頼したものですが、その情報源の確実性を保証したものではありません。本記事でご紹介した事例は、一般に考えられるリスクやポイント等を想定し、独自に作成したものです。本記事の記載内容に関するご質問・ご照会等には一切お答えしかねますので予めご了承ください。また、本記事の記載内容は、予告なしに変更することがあります。

(2026年3月13日現在)

MUFGウェルスマネジメント

ソーシャルメディアアカウント

- FacebookロゴはMeta Platforms,Incの商標または登録商標です。

- YouTubeロゴはGoogle LLCの商標または登録商標です。

株式会社三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

三菱UFJ信託銀行株式会社

登録金融機関 関東財務局長(登金)第33号

加入協会 日本証券業協会 、一般社団法人 金融先物取引業協会、一般社団法人 資産運用業協会

宅地建物取引業 届出第6号

三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人 資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会