事業承継とは? 事業継承との違いや事業承継の種類

事業承継とは、経営者が事業を次世代へと引き継ぐことです。事業承継を行うことで、長年にわたり培ってきた技術や貴重なノウハウ、従業員を引き継ぐことが可能です。早めに事業承継を行えば、先代経営者が高齢になったり病気になったりした場合でも、経営に大きな損失を与えることなく事業を存続できます。

当記事では、事業承継の構成要素と種類、進め方、成功させるポイントなどについて、成功事例と失敗事例を交えながらわかりやすく解説します。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

事業承継とは?

まず、事業承継を理解するうえで言葉の意味をおさえておきましょう。

さらに、「事業承継」とよく似ていて混乱しやすい「事業継承」との違いについても解説します。

さらに、「事業承継」とよく似ていて混乱しやすい「事業継承」との違いについても解説します。

事業承継の意味

事業承継とは、会社の経営権や資産を後継者へ引き継ぐことです。

自分が創業した会社や、先代から引き継ぎ成長発展させた会社は、ご自身にとって強い思い入れのある存在です。そのため、次の世代へとバトンを渡す事業承継は、経営者の最後の大仕事ともいわれています。

自分が創業した会社や、先代から引き継ぎ成長発展させた会社は、ご自身にとって強い思い入れのある存在です。そのため、次の世代へとバトンを渡す事業承継は、経営者の最後の大仕事ともいわれています。

事業承継で引き継ぐもの(要素)には、経営権・経営資源・物的資産の3つが存在します。

また、誰に事業承継するかによって、親族内事業承継、社内事業承継、M&A(合併と買収)による事業承継の3つに分類されます。

また、誰に事業承継するかによって、親族内事業承継、社内事業承継、M&A(合併と買収)による事業承継の3つに分類されます。

事業承継と事業継承の違い

「事業承継」とよく似た言葉に「事業継承」という言葉があります。「承継」と「継承」は似た意味の言葉ですが、使われ方に違いがあります。

「承継」とは、地位・事業・仕事・精神などを引き継ぐことです。一方「継承」とは、身分・義務・財産・権利などを引き継ぐことです。「承継」はやや抽象的で形のないもの、「継承」は形のあるものを引き継ぐイメージといえます。そのため、財産や地位、精神などを引き継ぐ事業では「承継」、王位などを引き継ぐ場合は「継承」が用いられます。

とはいえ、両者の意味に明確な違いはなく、「事業継承」という表記も見られますが、「事業承継」の方が一般的です。なお、中小企業庁も「事業承継」という表記を用いています。

事業承継で引き継ぐ3つの要素

事業承継とは、経営権や資産を引き継ぐことと説明しました。具体的に、引き継がれるものには経営権・経営資源・物的資産という3つの要素があります。

横スクロールして確認

| 事業承継で引き継ぐ3つの要素 | |

|---|---|

| 経営権の承継 | 社長の役割と経営権、後継者の選定、育成など |

| 経営資源の承継 |

経営理念、会社の信用力、ブランド、独自のノウハウ、技術、人材、人脈など |

| 物的資産の承継 | 自社株式(自社株)、土地・建物、設備・運転資金、個人の資産など |

経営権の承継とは

事業承継における「経営権の承継」は、代表取締役の地位と役割を後継者へと引き継ぐことです。そのために後継者を探す、あるいは育成することも大事になります。実際に経営権を引き継ぐ際は、株主総会を経て代表取締役を選任したうえで、役員変更登記等の手続きが必要です。

経営資源の承継とは

事業承継における「経営資源の承継」は、会社の経営理念や信用力、ブランド、独自に築いてきたノウハウや長年培ってきた技術、育てた人材や取引先をはじめとした人脈などを引き継ぐことです。

経営権を引き継ぐと同時に、こうした経営資源を引き継ぐことでスムーズな承継が可能になり、逆に十分な引き継ぎができていないと、事業承継を機に会社が低迷してしまう可能性もあります。

物的資産の承継とは

事業承継における「物的資産の承継」は、会社の株式(所有権)や事業用不動産等の資産(財産)、設備や事業用の運転資金などを後継者へと引き継ぐことです。

会社が所有する不動産や設備、運転資金等は、株式を承継することで後継者へと自動的に引き継げます。しかし、オーナー経営者が個人で事業用資産を所有し会社に貸しているケースでは、事業用資産もあわせて移転しておく方がよいでしょう。また、個人事業の場合、すべての事業用資産を個別に引き継がなければなりません。

物的資産の承継にあたっては、契約書の作成や税金の申告等の手続きをする必要があります。財産の承継時には多額の税金が発生する可能性もあるため、専門家に相談しながら慎重に進めることが大切です。

事業承継の3つの種類

事業承継は、誰に引き継ぐかによって、3つの種類に分けられます。

- 親族内事業承継

- 社内事業承継

- M&Aによる事業承継

それぞれの仕組みやメリット・デメリットを解説します。なお、どの種類でも共通した問題として、「有能な後継者を確保できるとは限らない」ことが挙げられます。後継者選定で誤った選択をすると、承継自体がうまくいっても事業が下降線をたどってしまう可能性がありますので、慎重に選定しましょう。

横スクロールして確認

| 事業承継の種類とそれぞれのメリット・デメリット | ||

|---|---|---|

| 事業承継の種類 | メリット | デメリット |

| 親族内事業承継 |

|

|

| 社内事業承継 |

|

|

| M&Aによる事業承継 |

|

|

1.親族内事業承継

2017年以降は減少傾向にあるものの、親族内事業承継は事業承継で最も多くの割合を占めています。

親族内事業承継の仕組み

親族内事業承継とは、現経営者の親族へと事業を引き継ぐことです。経営者のご子息・ご息女以外に、甥や姪など、他の親戚に引き継ぐケースも含まれます。

後継者が事業を引き継ぐことを決心する時期にもよりますが、他の事業承継と比べて、十分な育成期間を設けられるのが特徴です。

また、経営権・経営資源・物的資産の3要素の承継時期を、比較的柔軟に決めることが可能です。具体的には、まず後継者を役員や従業員として現場に迎え入れ、経営資源や物的資産の承継(経営理念や技術、ノウハウなどの実務的な承継)を数年かけて済ませたあとで経営権の承継(社長交代)を実施する、といった方法が考えられます。

親族内事業承継のメリット

親族内事業承継のメリットとして、従業員や取引先から心情的に受け入れられやすいことが挙げられます。事業承継では、周囲の納得感をえることも非常に重要です。事業承継に不安を与えてしまうと、顧客離れや従業員離れを起こすリスクがあります。

後継者に現場の仕事を教え、従業員との関係づくりがうまくいくよう導くことはもちろん、金融機関や仕入先の担当者と会う時に後継者を同席させるなどし、スムーズな承継をめざすことが大切です。

また、親族内事業承継では、贈与・相続とからめて物的資産を引き継ぐことが一般的です。贈与・相続にまつわるさまざまな制度を活用することで、税法上で他の承継方法よりも有利になる可能性があるのもメリットとなります。

親族内事業承継のデメリット

親族内事業承継のデメリットは、必ずしも後継者にふさわしい親族がいないケースがあることです。経営者の器がないにもかかわらず、承継を進めようとすれば、従業員や取引先の反感を買うことになりかねません。

また、ふさわしい人物がいたとしても、断られてしまうケースもあります。承継方法を検討する前に、後継者の意思確認を慎重に行う必要があります。

さらに、他の家族からの反対や親族内トラブルにも注意が必要です。例えば、甥や姪が後継者となり、物的資産も引き継ぐことになると、ご子息・ご息女が相続で受け取れる財産は減ることになります。そもそも株式が分散しているケースであれば、反対意見にも意思決定上の効力が発生する可能性があります。このように、親族内事業承継は相続の問題と切っても切り離せないため、お互いの心情に配慮しながら慎重に進めていくことが大切です。

2.社内事業承継

近年の社内事業承継では、経営者と血縁関係にない役員などを後継者として選定する事例も増えています。

社内事業承継の仕組み

社内事業承継とは、信頼できる役員や従業員に会社を引き継ぐことです。「従業員承継」と呼ばれることもあります。

社内事業承継では、まず後継者に経営理念やマネジメントなど経営者としての仕事を教えるなどして、経営資源の承継を進めます。そのうえで、時期を見て経営権の承継(社長交代)と物的資産の承継(株式の承継)を行う、という流れが一般的です。

株式の承継は、現経営者から後継者へと売却(譲渡)することが一般的ですが、贈与や遺贈という形をとることもできます。

社内事業承継のメリット

社内事業承継のメリットは、仕事ぶりを間近で見たうえで後継者を選べることや、実務上の引き継ぎが楽であることなどです。他の従業員からの納得感が生まれやすく、現場の反発も少なく済むのもメリットとなります。また、株式を売却すれば、現経営者は売却益を得ることもできます。

社内事業承継のデメリット

社内事業承継のデメリットは、他の役員や従業員との関係性の変化を気にして、後継者に辞退される可能性があることです。また、複数の後継者候補がいるケースでは、選ばれなかった役員・従業員が離職してしまうリスクもあります。

さらに、役員・従業員が株式を買い取る時、資金不足の問題が生じることも多々あります。会社の株式の取得価額は、数千万から数億円にのぼることもあり、承継する役員・従業員の貯蓄などではまかなえないこともあります。この点を十分に準備しておかないと、役員・従業員にあとから承継を辞退されるリスクもあります。

3.M&Aによる事業承継

国の後押しもあり、M&Aによる事業承継も注目を集めています。

M&Aによる事業承継の仕組み

M&Aによる事業承継とは、広く第三者から後継者にふさわしい人物(企業)を探し、事業を引き継ぐことを指します。

M&Aによる事業承継では、経営権・経営資源・物的資産という3つの要素を同時に承継する場合もあれば、技術やノウハウなど経営資源の承継については、M&A実施前後に期間を設け、半年から1年ほどかけて承継するケースもあります。ただ、経営権の承継(社長交代)と物的資産の承継(株式の承継)は、同時に行うことが一般的です。

M&Aによる事業承継のメリット

M&Aによる事業承継のメリットは、株式(事業)を売却することで、現経営者は株式(事業)の売却益を得られることです。まとまった資金が手元に入るため、勇退後の生活にゆとりをもてることが期待できます。

廃業と比較した場合、事業を後世にのこせることや従業員の雇用を守れることもメリットです。さらに親族内事業承継や社内事業承継と比較した場合、事業を引き継ぐにふさわしい人物を幅広く探せるのもメリットとなります。

例えば、M&Aによる事業承継なら、自社の事業との相乗効果を期待できる事業を展開している企業経営者に自社を引き継ぐといったことも可能です。M&Aが成功すれば、自分が育ててきた事業が、より広く世の中に普及していく可能性もあります。

M&Aによる事業承継のデメリット

M&Aによる事業承継のデメリットは、ふさわしい人物が見つからない可能性があること、交渉決裂のリスクがあること、希望額で売却できない可能性があることです。

また、価格面でお互いの利害が対立する場合もあります。トラブルに発展し交渉決裂してしまわないためにも、専門家を適切に活用し、スムーズに交渉を進めることが大切です。

事業承継の種類別実施割合

帝国データバンクの『全国「後継者不在率」動向調査(2025年)』によると、後継者の就任経緯の割合は次のように推移しています。

横スクロールして確認

| 同族承継 | 内部昇格 | M&Aほか | 外部招聘 | 創業者 | |

|---|---|---|---|---|---|

| 2021年 | 38.7% | 31.4% | 18.6% | 7.3% | 4.0% |

| 2022年 | 37.6% | 33.3% | 18.6% | 7.1% | 3.4% |

| 2023年 | 36.0% | 34.4% | 19.4% | 6.9% | 3.3% |

| 2024年 | 35.7% | 35.0% | 19.2% | 7.0% | 3.0% |

| 2025年(速報値) | 32.3% | 36.1% | 20.6% | 7.6% | 3.4% |

出典:『全国「後継者不在率」動向調査(2025年)』

- 「M&Aほか」は、買収・出向・分社化の合計値

このデータによれば、2025年は事業承継の種類のうち「内部昇格(社内事業承継)」が36.1%に達し、速報値段階で「同族承継(親族内事業承継)」を上回る結果となりました。また、「M&Aほか」も緩やかな増加傾向で存在感を増しています。

事業承継の流れ

事業承継は、主に次のような手順で進めていきます。

1.事業承継の種類に応じて専門家に相談する

どの事業承継を選択するか、後継者として誰が適任なのかと一人で思い悩むより、早めの段階から専門家へ相談することを視野に入れてみましょう。事業承継の相談先として、経営者と深い関わりを持つ顧問税理士のほか、各士業、商工会議所、金融機関、事業承継・引継ぎ支援センターなどが挙げられます。

M&Aを検討しているのであれば、民間のM&A専門業者を活用するのも一つの方法です。親族内・従業員承継で後継者が決まっている場合は、本人の同意をえたうえで親族や関係者と対話を重ねていきましょう。スムーズに事業承継を進めるには、お互いの考えを明らかにする対話は欠かせません。

なお、後継者には幅広い知見が求められます。選定から育成、承継後の定着までを考慮し、十分な育成期間を確保してください。

2.自社の強み・課題、事業承継のステップを整理する

現状を把握するために、自社の経営状況や課題を可視化することも重要です。財務状況をはじめ、経営理念、経営戦略、課題、資源、商品開発力、商流・業務の流れなどを再確認しておきます。

経済産業省は、経営状況の把握に役立つ「ローカルベンチマーク」、持続的な成長を構想するためのサポートツール「経営デザインシート」を提供しています。これらのツールは、各ステークホルダーに向けたコミュニケーションツールとして活用することも可能です。

自社の強み・弱みの明確化は、事業承継後の成長につながる要素です。親族や関係者と情報を共有しながら、いつ・どのように・何を承継するのかについて、できるだけ具体的な計画を策定します。

3.ステップに沿って経営権・経営資源・物的資産の承継を進める

士業などの専門家の協力をえながら、事業承継計画に基づき、経営権・経営資源・物的資産の承継を進めていきます。この段階で、可視化された課題を解消しておくことも重要です。後継者との対話を重ね、現代にそぐわない部分は見直すなど、計画の練り直しが必要な場合もあります。

なお、M&Aを行う場合は、必要に応じて「M&A支援機関登録制度」に登録されたマッチング仲介者やファイナンシャルアドバイザーに相談するなどして、譲受側の選定・交渉を行います。

4.手続きや税金の申告を行う

事業承継を実行するにあたり、後継者が代表取締役に就任するための手続きや、株式の贈与にかかる税申告などを行います。士業などの専門家と相談したうえで、着実に進めるようにします。あらかじめ、必要書類や費用をチェックしておくと安心です。

なお事業承継は、株式の取得や相続で株式を取得した際の納税など、さまざまな資金を必要とします。承継後の運転資金も必要に応じて準備しなければならないなど、資金調達に悩む経営者は少なくありません。金融機関に相談すれば、資金繰りや事業承継に関連する経営相談、株の譲渡、税金対策について適切なアドバイスを受けられます。

M&Aによる事業承継の場合は、デューデリジェンス(譲渡側の実態調査)や契約の締結、クロージングを弁護士などへ依頼しながら進めていきます。

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

事業承継で発生する税金の種類

事業承継では、株式をはじめとした資産を承継します。その際に、後継者への引き継ぎ方に応じて、さまざまな税金が課されます。

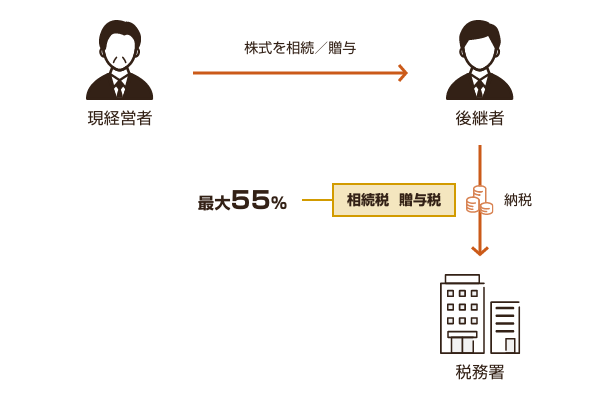

相続税・贈与税

親族内事業承継の場合、株式を相続もしくは贈与で後継者へと引き継ぐことが一般的です。その場合、株式を相続した・贈与された後継者は、相続税・贈与税を申告納税しなければなりません。

相続税率も贈与税率も、10%から55%まで8段階に設定されています。相続税は法定相続分に応ずる財産の取得金額に応じて、贈与税は基礎控除後の課税価格に応じて税率が適用されます。

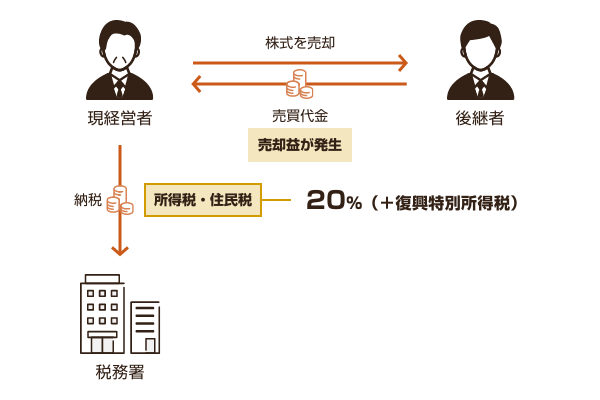

所得税・住民税

社内事業承継やM&Aによる事業承継では、株式を後継者に買い取ってもらうことが一般的です。その場合、現経営者は売買代金を受け取ることになり、売却益が発生します。株式の売却益に対しては、所得税・住民税の納税が必要です。

なお、譲渡所得税・住民税の税率は一律20%(所得税15%・住民税5%)です(*1)(*2)。

- 復興特別所得税等が別途かかります。

- 株式の譲渡所得のほか、各種所得を合算した基準所得金額から特別控除額3.3億円(2027年分以後は1.65億円)を控除した金額に22.5%(2027年分以後は30%)の税率を乗じた金額が、納めるべき所得税の金額を超過した場合には、その超過した差額を追加的に申告納税します。

中小企業を取り巻く事業承継の現状

続いて、中小企業を取り巻く事業承継の現状について、統計データを見ながら確認していきます。

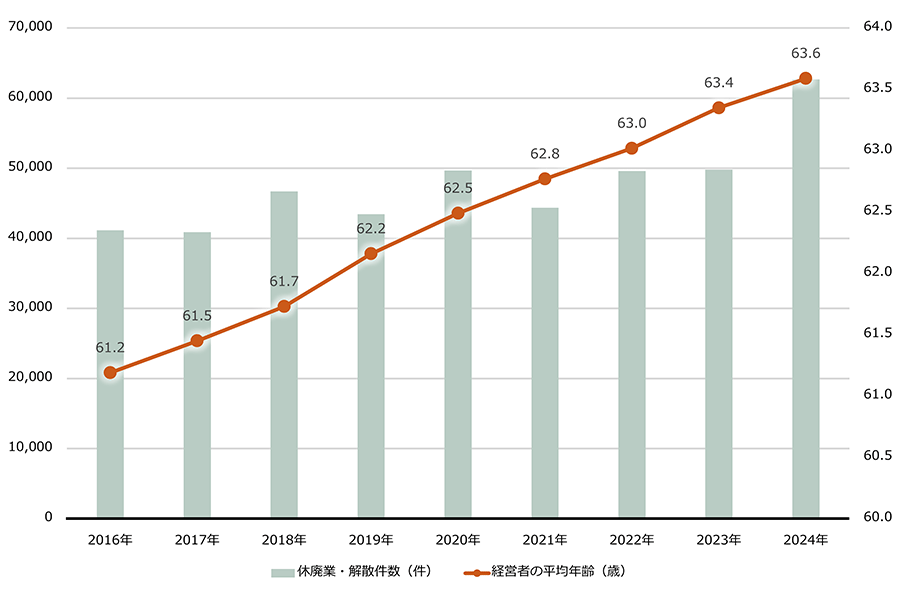

経営者の高年齢化が進行、休廃業企業が増加

(出典:東京商工リサーチ「2024年「休廃業・解散企業」動向調査」、「全国社長の年齢調査(2024)」)

東京商工リサーチ「2024年「休廃業・解散企業」動向調査」、「全国社長の年齢調査(2024)」によると、経営者の平均年齢は、2009年は59.6歳でしたが、毎年のように上昇し、2024年は63.6歳となっています。こうした経営者の高年齢化の影響も受けてか、2009年は25,448件だった休廃業・解散件数が、2024年は62,695件と調査開始以来、過去最多を更新し、改めて事業承継の問題が注目されています。

また、60代で「後継者不在」と回答した経営者は48.2%にのぼり、80代以上でも「後継者不在」と回答した経営者は31.8%と、約3人に1人が後継者不在の状況にあることがわかります。

直近10年でM&Aによる事業承継が急増

中小企業庁「中小企業白書(2025年版)」の「事業承継・引継ぎ支援センターの相談社数・成約件数」では、M&Aによる事業承継が急増していることがわかります。2011年時点では、M&Aによる事業承継はほとんど実績がなかったのに対し、2023年度の相談件数は15,639件、そのうち成約件数は2,023件と大幅に増加しています。

中小企業の親族内事業承継の問題点

中小企業の親族内事業承継の問題点は、自社株式の評価額が知らぬ間に上がり、多額の相続税・贈与税が発生するリスクがあることです。

仮に現預金を相続・贈与で受け取った場合は、受け取った現預金の一部を納税資金に充てることが可能です。しかし自社株式を承継する場合、現預金を受け取るわけではなく、さらにその評価額に応じた税金を納めなければならず、それが重くのしかかるケースがあります。

事業承継税制や補助金の活用を検討する

事業承継にかかる税負担を抑えるために、政府は「事業承継税制」という仕組みを用意しています。他にも、金銭的な支援を受けられる制度はいくつかあるため、目的や状況に応じて利用を検討する必要があります。

事業承継税制の活用

事業承継税制を活用すると、後継者が取得した自社株式にかかる相続税・贈与税の納税猶予を受けられます。この制度を活用すれば、一定期間の納税が猶予された後、条件を満たせば税金が免除されます。なお、猶予・免除される税額は、相続税が80%もしくは100%、贈与税が100%となっています。

基本的には、M&Aを通じて会社などを売却することによって、金銭的対価を獲得することが可能です。その資金を経営者の引退後の生活資金としたり、事業資金の個人負担の返済にも利用することも可能です。譲渡後のライフプランや資金ニーズにあわせて、さまざまな資金利用ができるようになります。

贈与税・相続税ともに100%猶予・免除される「特例措置」は、2027年12月31日までと期限が定められています。親族内事業承継を検討している方は、早めに制度の活用に向けて対策を講じましょう。

事業承継税制について、くわしくは下記をご覧ください。

補助金の活用

「事業承継・M&A補助金」の活用も検討できます。この補助金は、中小企業者等の事業承継、事業再編および事業統合を促進し生産性向上を後押しする制度で、親族内事業承継に限らず、社内事業承継やM&Aによる事業承継も対象です。

「事業承継促進枠」「専門家活用枠」「PMI推進枠」「廃業・再チャレンジ枠」という4つの分野がありますが、公募対象は各回で異なりますので、詳細は経済産業省および中小企業庁の公式情報をご確認ください。

たとえば「専門家活用枠」では、次のような経費が補助対象となります。

- 旅費

- 外注費

- 委託費

- 保険料

- システム利用料

- 移転・移設費用 など

なお、委託費のうちM&A仲介費用については、「M&A支援機関登録制度」に登録された業者に支払う費用のみ対象となります。

補助率と補助金額は次のとおりです。例外となるケースや、年度による違いもあるため、利用を検討する際は経済産業省および中小企業庁の公式情報を参照してください。

- 補助率:補助対象経費の3分の2または2分の1以内

- 補助上限額:600万円以内

事業承継の3つの注意点

事業承継を無事に終えるまでには、多くのハードルがあります。事業承継の注意点を把握し、必要な備えをしておきましょう。

メンタル面・資金面で後継者に負担がかかる

事業承継は後継者の負担が大きいため、現経営者としては、後継者の状態や状況に十分配慮しながら事業承継を進める必要があります。特に、親族内事業承継や社内事業承継では、後継者には経営者としての経験値がないケースが多いかと思います。大きなストレスやプレッシャーがかかる場合もあるため、メンタル面でもしっかりサポートすることが大切です。

同時に、金銭的な負担について対策を講じることも重要です。物的資産の承継(株式の承継)では資金が必要となります。贈与や相続で株式を承継する場合は、後継者には贈与税・相続税の負担がかかります。売却(譲渡)を選べば、税金は現経営者側が負担することになりますが、後継者は株式の取得資金を捻出しなければなりません。

納税資金や株式の取得資金をどのように準備するのか、専門家を活用して早めに検討を開始し、不安を解消しておくことが大切です。

株式の売却益には税金がかかる

物的資産の承継で、株式を売却(譲渡)すれば、現経営者は売却益をえられます。しかし、売却益には所得税・住民税がかかるので注意が必要です。

株式の譲渡で発生する利益を、譲渡益として受け取る場合と、役員退職金で受け取る場合とでは税率が異なります。それゆえに、現経営者の譲渡益にかかる税負担を軽減するための方法として、一般的に譲渡益の一部を、会社から現経営者へ「役員退職金」として支払う方法が知られています。

親族内の相続トラブル発生リスクがある

事業承継は、現経営者個人の相続の問題と密接に関係しています。

親族内事業承継では、後継者以外の親族に不満や不公平感が生じる可能性があります。特に、現経営者が存命のうちは表立ってトラブルに発展せずとも、現経営者の死後に泥沼の遺産相続争いに発展してしまうことも珍しくはありません。そうなると、後継者は疲弊して経営どころではなくなってしまう場合も考えられます。

また、社内事業承継やM&Aでも、親族の納得感を得られなければ、後継者に株式を集中させることが困難になるケースがあります。専門家のアドバイスも受けながら慎重に話を切り出し、十分な話し合いの場を持つとともに、遺言などの制度を活用してトラブル回避策を練っておくことが大切です。

事業承継の事例

続いて、事業承継の成功例と失敗例をそれぞれ紹介します。

事業承継の成功例

事業承継の準備や有効な対策など、成功例からは多くのヒントを得られます。

親族内事業承継での成功例

家族でよく話し合い、次男に事業を引き継ぐことを決めた。自社株式は主に現経営者が保有しており、相続税・贈与税が高額になることが予想されたことから、早めに相続問題も含めて事業承継にくわしい専門家に相談することに。家族状況を踏まえて財産の引き継ぎ先を決め、遺言書をしたためることで、相続トラブルが生じないよう対策を講じ、さらに相続税を軽減するため事業承継税制を活用。次男には段階的に事業を引き継ぎ、二人三脚で経営する期間を設けることで、顧客や取引先にも受け入れられスムーズに事業承継が完了した。

M&Aによる事業承継での成功例

M&Aを決意してから、M&Aセミナーに足を運び、情報収集を行った後、M&Aの支援実績を持つ専門家に相談を実施。後継者探しからトップ面談、基本合意、デューデリジェンス、クロージングと手順を踏んで慎重にM&Aを進めた。経営理念を引き継いでくれる信頼できる後継者と巡り会うことができ、従業員の雇用を維持。何より、勇退後も大切に育てあげてきた商品、サービスが後世に残ることが誇らしく、心身ともに充実した生活を送ることができている。

事業承継の失敗例

トラブルを回避するために、あらかじめ事業承継の失敗例を知っておくことも大切です。

後継者への意思確認不足による失敗例

現経営者は長男に事業を引き継ぐつもりだったが、十分に意思確認ができていなかった。現経営者の急病により急遽事業承継を進めようとしたが、長男が拒否したため、廃業を選択。医療費に加えて廃業コストがかさみ、家族の生活費が圧迫される事態となった。さらには、長年勤めてくれた従業員が突然職を失った。

後継者への説明不足による失敗例

長女に事業を引き継ぐこととなり、代表取締役の地位は長女に譲り、株式のみ現経営者が保有していた。後継者である長女には兄と妹がいたが、現経営者が十分な説明をせず遺言書も作らないまま急死してしまったことから、相続トラブルが発生。申告期限に間に合わず余計な相続税が課され、長女は事業用の借り入れに加え、個人でも借金を背負うことになってしまった。

事業承継に失敗するとどうなるのか

事業承継を検討する中で、親族内にも役員・従業員にもふさわしい人物がおらず、M&Aを希望しても売却先が見つからないケースもあります。その場合、廃業を選ばざるを得ません。

しかし、廃業にはさまざまなデメリットがあります。まず、事業用の不動産を売却したり機械設備を取り壊したりする必要があり、多額の廃業コストが発生します。そのコストは数百万円に及ぶケースもあり、経営者の勇退後の生活が圧迫されかねません。

また、長年続けてきた事業を終えることになるため、商品やサービスのファンだった顧客を悲しませることになります。さらに、長年勤めてくれた従業員も職を失い、新たな仕事を探す必要が出てきます。

事業承継を成功させるためのポイント

成功例、失敗例をもとに、事業承継を成功させるポイントを3つ紹介します。

早めに事業承継について考える

現経営者がバイタリティーにあふれていたり、後継者が不在だったりすると、事業承継について考えることに頭が回らず、問題を先送りにしてしまいがちです。しかし、年齢が上がるほど、体調不良など差し迫った状況になる可能性も高まります。事業承継を成功させるには、早めに情報収集を始め、準備を進める必要があります。

家族で十分に話し合う

中小企業の事業承継は、相続とも密接に関わっています。家族と十分に話し合い、必要に応じて遺言をしたためるなど、相続トラブルを防ぐ手立てを講じておくことが重要です。

専門家のサポートを受ける

会社の規模や家族状況によって、事業承継の選択肢や進め方は変わります。親族内事業承継にしてもM&Aにしても、事業承継ではさまざまな問題が生じるリスクがあります。そのため、早くから検討を始め、信頼できる専門家のサポートのもと、適切な対策を講じる必要があります。また、特殊な税務・法務知識が必要とされるため、税理士や弁護士といった肩書きだけでなく、実際に事業承継の支援実績があるかどうかを重視して専門家を選ぶことが大切です。

事業承継は早めの準備が大切

事業承継は、経営者にとって避けては通れない最後の大仕事です。自分が元気なうちは、「まだ先の話だから」「考えても答えが出ないから」と、つい事業承継について考えるのを後回しにしてしまいがちです。経営者はエネルギッシュで多忙だからこそ、特にそのような傾向があります。いざという時になってから後悔することがないよう、早めに事業承継について検討し始め、必要な準備をしておくことが大切です。

しかし、その準備も簡単ではありません。どこに相談したら良いのか分からないなどお悩みの場合、豊富な事業承継支援実績を持つMUFGウェルスマネジメントに、以下のお問い合わせフォームよりぜひご相談ください。親族内事業承継からM&Aまで、グループの総合力で適切なソリューションをご提案します。

-

銀行・信託・証券の専門チームがサポート

- お問い合わせ・ご相談はスパイラル株式会社が運営するサイトにて受け付けております。

記事提供:株式会社ZUU

執筆者:木崎 涼(ファイナンシャルプランナー / M&Aシニアエキスパート)

執筆者:木崎 涼(ファイナンシャルプランナー / M&Aシニアエキスパート)

- 本記事は、2026年4月時点の税制、その他関連法規に基づく内容であり、今後の改正等により相違が生じることがあります。今後の関連法規の改正等により相違が生じることがあります。税法や法律に関わる個別、具体的なご対応は必ず税理士・公認会計士・弁護士等の専門家へご相談・ご確認ください。

- 本記事は情報提供を目的としており、投資等の勧誘目的で作成したものではありません。商品の購入時にはお客さまご自身でご判断ください。

- 本記事は、当行が信頼できると判断した外部執筆者に執筆を依頼したものですが、その情報源の確実性を保証したものではありません。本記事でご紹介した事例は、一般に考えられるリスクやポイント等を想定し、独自に作成したものです。本記事の記載内容に関するご質問・ご照会等には一切お答えしかねますので予めご了承ください。また、本記事の記載内容は、予告なしに変更することがあります。

- 銀行からの融資には所定の審査があります。審査の結果、ご希望に沿いかねる場合があります。遺言信託や遺産整理業務等の相続関連業務については、当行は三菱UFJ信託銀行の信託代理店としてお取り扱いいたします。当行は信託代理店として媒介をいたしますが、当行には、契約締結に関する権限はなく、ご契約に際しては、お客さまと三菱UFJ信託銀行が契約当事者となります。IPO、M&A等の相談をご希望の場合は、当行は、お客さまのお申し出にもとづいてグループ会社をご紹介いたします。

(2026年4月2日現在)

MUFGウェルスマネジメント

ソーシャルメディアアカウント

- FacebookロゴはMeta Platforms,Incの商標または登録商標です。

- YouTubeロゴはGoogle LLCの商標または登録商標です。

株式会社三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

三菱UFJ信託銀行株式会社

登録金融機関 関東財務局長(登金)第33号

加入協会 日本証券業協会 、一般社団法人 金融先物取引業協会、一般社団法人 資産運用業協会

宅地建物取引業 届出第6号

三菱UFJモルガン・スタンレー証券株式会社

金融商品取引業者 関東財務局長(金商)第2336号

加入協会 日本証券業協会、一般社団法人 資産運用業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会、一般社団法人 日本STO協会