生命保険には「掛け捨て型」と「貯蓄型」がある?目的別にメリット・デメリットを解説

この記事は9分20秒で読めます。

2021.2.19

自分の身に何かあったとき、自分だけでなく家族のためにも役立つのが生命保険です。生命保険は、支払う保険料と給付される保険金との関係で「掛け捨て型」と「貯蓄型」に区分されることをご存知でしょうか。ここでは、生命保険の種類ごとに、それぞれのメリットとデメリットについて解説します。

生命保険の概要

(画像提供:oatawa/stock.adobe.com)

生命保険は、大勢の加入者があらかじめ公平に保険料を負担し合い、人が死亡したりけがをしたりした場合など、偶発的な事故によってお金が必要になった人が給付を受ける仕組みです。

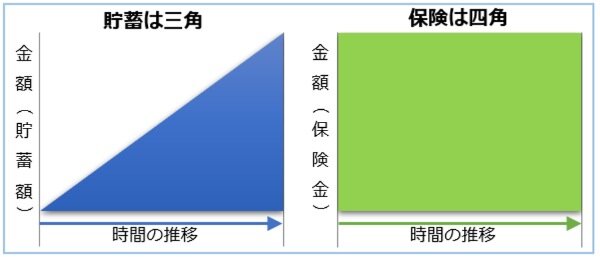

そして、必要なお金を準備する方法としては、保険のほかに貯蓄がありますが、その違いは必要なお金の額を準備するために必要な時間です。この関係は、「貯蓄は三角」、「保険は四角」と言われています。

(金融広報中央委員会のサイトをもとに筆者が作成)

すなわち、貯蓄は必要な金額を準備するために時間が掛かりますが、保険は契約期間内であればいつでも必要な金額を受け取ることができます。

したがって、偶発的な事故の発生に対処できる資金がすでに貯蓄で準備できている方には、保険は必要ありません。むしろ、貯蓄が少ない方は、保険を活用して偶発的な事故の発生に備えることが大切です。

掛け捨て型と貯蓄型

(画像提供:jfunk/stock.adobe.com)

それでは、生命保険の「掛け捨て型」と「貯蓄型」の違いについて見てみましょう。

掛け捨て型

「掛け捨て型」の生命保険は、契約期間中に定められた保険料を支払い、契約期間内に支払い条件を満たす偶発事故が生じた場合に限り、保険金が支払われる保険です。したがって、契約期間内に事故が発生せずに保険金を受け取ることがなければ、支払った保険料は掛け捨てることになります。

「掛け捨て型」の生命保険は、本来の保険の仕組みに沿った保険で、多くの人から保険料を集めて条件を満たす限定的な事案に対して保険金を支払いますので、安い保険料で大きな保障を受け取ることができます。

貯蓄型

一方、「貯蓄型」の生命保険は、契約期間内に支払い条件を満たす偶発事故が生じた場合や契約期間を満了した場合に支払った保険料に見合った額の満期保険金などを受け取ることができる保険です。支払った保険料は、将来保険金として戻ってきますので「貯蓄型」と言われ、貯蓄に保険の要素を加味した商品と言うことができます。

「貯蓄型」の生命保険は、「掛け捨て型」と違い必ず保険金を支払いますので、その支払いに対応した保険料を徴収する必要があります。また、貯蓄とは違い、契約期間中に偶発事故が発生した場合には、それ以降の保険料を徴収することなく保険金を支払う必要があります。

したがって、「貯蓄型」の生命保険の保険料は、「掛け捨て型」と違い自分自身の保険金を自分自身で準備する必要があることと、偶発事故に対する保険金の支払いに備える必要もあります。そのため、「掛け捨て型」に比べて保険料は必然的に高く設定されています。

生命保険はおもに4種類

(画像提供:sewcream/stock.adobe.com)

生命保険には、おもに「死亡保険」、「医療保険」、「介護保険」、「生存保険」の4種類があります。それぞれの保険について、「掛け捨て型」と「貯蓄型」の違いを分析し、そのメリットとデメリットについて解説します。

死亡保険

死亡保険は、契約期間中に被保険者が死亡したときに死亡保険金が支払われる保険で、おもに「定期保険」、「収入保障保険」、「養老保険」、「終身保険」の4種類があります。

定期保険 |

一定の保険期間内に死亡した場合のみ死亡保険金が受け取れます。 |

収入保障保険 |

死亡したとき以後、契約時に定めた満期まで年金が受け取れます。 |

養老保険 |

一定の期間内に死亡したときは死亡保険金が、満期時に生存していた時は満期保険金が受け取れます。 |

終身保険 |

死亡した場合に死亡保険金が受け取れます。保険期間は一生涯続きます。 |

このうち、「定期保険」と「収入保障保険」は、「掛け捨て型」の保険で、比較的安価な保険料で大きな保障を得ることができます。遺族の生活費や教育費など多額の保障が必要となる若い夫婦などに適している保険と言えます。

「終身保険」と「養老保険」は、「貯蓄型」の保険になります。「終身保険」は、死亡時の葬儀代や相続人が納める相続税にあてるために利用すると良いでしょう。一方、比較的短期間の保険期間で満期保険金を受け取ることを目的とする「養老保険」は、低金利時代にあってそのメリットは少ないと言えるでしょう。

医療保険

生命保険会社などが提供する医療保険は、病気やけがで入院したり、所定の手術を受けたりしたときに給付金を受け取ることができます。

医療保険には、一定期間を定めた定期タイプと一生涯保障する終身タイプがあります。ただ、死亡保険の終身保険とは違い、たとえ終身タイプの医療保険であっても給付要件に定められた日数の入院や所定の手術を受けない限り給付金は支払われませんので、医療保険は基本的に「掛け捨て型」の保険ということができます。

日本の健康保険制度では、保険が適用される治療については、原則3割(年齢と所得によって1~2割)の一部負担金を支払うだけで医療が受けられます。

また、長期入院などで1ヵ月の医療費の自己負担額が一定額を超えた場合、超えた部分が払い戻される「高額療養費」制度もあります。したがって、「掛け捨て型」の医療保険に頼らずに貯蓄で備えるという考え方もあります。

介護保険

生命保険会社などが提供する介護保険は、所定の要介護状態になった場合に、給付金を受け取ることができます。介護保険には、医療保険と同様に一定期間を定めた定期タイプと一生涯保障する終身タイプがあります。

いずれのタイプでも所定の「寝たきり」や「認知症」の状態が所定の期間継続しなければ給付金は支給されませんので、「介護保険」も「掛け捨て型」の保険になります。

わが国の公的介護保険制度では、被保険者が、介護が必要と認定されると介護サービスを受けることができ、原則1割(一定以上の所得がある人は2~3割)の自己負担金を支払うことで、要介護度に応じた限度内の介護サービスを利用することができます。

そして、健康保険と同様に、1ヵ月の自己負担額が一定額を超えた場合、超えた部分が払い戻される「高額介護サービス費」制度もあります。生命保険会社などが提供する「掛け捨て型」の介護保険に頼らずに、介護に必要な資金を貯蓄で準備できれば、仮に要介護状態にならなければほかの用途に使うこともできます。

生存保険

生存保険は、一定の期間満了後に、被保険者が生存している場合に一定の保険金が支払われます。そして、代表的な生存保険として、「個人年金保険」があります。個人年金保険は、契約時に定めた一定の年齢から年金が支払われる保険で、主として「終身年金」、「有期年金」、「確定年金」の3種類があります。

終身年金 |

被保険者が生存している限り終身にわたり年金を受け取ることができます。 |

有期年金 |

契約時に定めた年金受取期間中、被保険者が生存している限り年金を受け取ることができます。 |

確定年金 |

生死に関係なく契約時に定めた一定期間、年金を受け取ることができます。 |

なお、「終身年金」と「有期年金」には、生死に関係なく年金を受け取ることができる保証期間を付けた「保障期間付終身年金」や「保障期間付有期年金」があります。

また、年金受け取り開始前に被保険者が死亡した場合は、支払った保険料に応じた死亡保険金を受け取ることができますので、個人年金保険は、その種類にかかわらず「貯蓄型」の保険になります。

したがって、「貯蓄型」の個人年金保険の保険料は、決して安くありませんので、あくまでも公的年金制度を補完するものと考えると良いでしょう。

目的に応じて使い分けよう

必要な資金を準備する方法には、「貯蓄」と「保険」があります。また、生命保険には、支払う保険料と給付される保険金との関係で「掛け捨て型」と「貯蓄型」があります。「掛け捨て型」は、保険の本質を体現した安い保険料で大きな保障を得ることができる保険で、代表的な例として「定期保険」や「収入保障保険」があります。

一方、「貯蓄型」の生命保険は、貯蓄に保険の要素を加味した保険で、その例として「個人年金保険」があります。生命保険を利用する際には、保有する貯蓄額の多寡と保険に加入する目的に応じて「掛け捨て型」と「貯蓄型」を使い分けるとよいでしょう。

執筆者:辻 章嗣

ウィングFP相談室 代表 CFP®、社会保険労務士 元航空自衛隊の戦闘機パイロット

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 本サイトの記事は情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。

- また、一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 記事の情報は当行が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

- 記事は外部有識者の方等にも執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当行の見解等を示すものではありません。

- なお、記事の内容は、予告なしに変更することがあります。

あわせて読みたい

個人年金保険・終身保険等の保険(以下「保険」といいます)をお申し込みの際は、次の点にご注意ください。

- 保険は預金ではなく、当行が元本を保証する商品ではありません。

- 保険会社の業務または財産の状況の変化により、ご契約時にお約束した保険金額・給付金額・年金額等が削減されることがあります。

- 商品種類・運用状況・経過年数等によっては、価格変動リスク・金利変動リスク・為替変動リスク・信用リスク等により、積立金額・年金額・解約返戻金額等が払込保険料を下回る場合があります。

- 商品種類によっては、ご契約時の契約初期費用のほか、ご契約後も毎年、保険関係費用・運用関係費用・年金管理費用等がかかる場合があります。また、ご契約から一定の期間内に解約された場合、解約控除(費用)がかかる場合があります。

外貨建保険等では、円貨を外貨に交換して保険料を払い込みになる場合、または、外貨建ての年金・死亡保険金・解約返戻金等を円貨に交換する場合、交換時の為替相場により円貨額が変動します。また、為替相場に変動がない場合でも、円貨からお申し込みの際にはTTS(円貨から外貨への換算相場)、円貨で年金等をお受け取りの際にはTTB(外貨から円貨への換算相場)を基準とする相場を適用するため、為替手数料がかかります。ご負担いただく手数料種類やその料率は商品によって異なります。そのため具体的な金額・計算方法は記載することができません。各商品の費用等の詳細は「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」等でご確認ください。

- 当行は保険の募集代理店です。保険の引き受けは行っておりません(保険の引き受けは、引受保険会社で行っております)。

- 当行は契約締結の媒介を行います。そのため、お客さまのお申し込みに対して引受保険会社が承諾したときに契約は成立します。

- 預金保険の対象ではありませんが、保険会社が加入する生命保険契約者保護機構・損害保険契約者保護機構の保護対象です。万一、引受保険会社が破たんした場合には、生命保険契約者保護機構・損害保険契約者保護機構の保護措置が図られますが、ご契約の際にお約束した保険金額・給付金額・年金額等が削減されることがあります。

- 保険業法上の規制にもとづき、商品によっては、お客さまの「お勤め先」や「当行への融資お申込状況」等により、当行で保険をお申し込みいただけない場合があります。

- 保険をお申し込みいただくかどうかが、当行でのお取引(預金・融資等)に影響するものではありません。

- 保険は、スーパー普通預金(メインバンク プラス)ポイントサービスの判定対象外です。

- 商品によっては、被保険者に健康状態等について告知をしていただく必要があります。また、被保険者の健康状態等によりご契約いただけない場合等があります。なお当行の担当者(保険販売資格をもつ募集人)には告知受領権がありませんので、担当者に口頭でお話されても告知していただいたことにはなりません。

- 商品によっては、保険契約を有効に継続させるためには、払込方法に応じた期日までに継続的に保険料を払い込んでいただく必要があります。保険料の払い込みが遅れて、一定期間が経過すると契約が失効します。保険契約が失効した場合には、契約の効力がなくなり、保険金等が受け取れませんので、ご注意ください。

- 保険金・給付金等のお支払事由が生じた場合には、ただちに保険会社または当行までご連絡ください。保険金・給付金等をお支払いできる場合、お支払いできない場合につきましては、各商品の「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」等でご確認ください。

- ご検討にあたっては、商品の詳細・諸費用について、各商品の「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」等でご確認ください。

- 保険のお申し込みに際しては必ず、保険販売資格をもつ募集人にご相談ください。くわしくは、取扱窓口までお問い合わせください。

- 一部ご利用いただけない店舗があります。

ネット保険をお申し込みの際は、次の点にもご注意ください。

- 未成年、非居住者、成年後見制度利用のお客さまはインターネットを通じたお申し込みはできません。

- 三菱UFJダイレクトご契約のご本人さま以外によるお申し込みはできません。

- 当行では店頭・インターネット等のお申込方法によって、取扱商品が異なります。同じ商品であっても、お申込方法によって、契約年齢や契約形態等の取扱条件が異なる場合があります。

- 各保険商品の詳細・諸費用等については、必ず商品詳細ページ掲載の「パンフレット」、「契約概要・注意喚起情報」、「ご契約のしおり・約款」等でご確認ください。

- インターネットを通じてお申し込みされる場合、個別の商品・契約内容・各種ご照会は、当該保険契約の引受保険会社にご連絡ください。

株式会社 三菱UFJ銀行

(2022年3月28日現在)