子どもの保険加入は必要?種類や保障内容、タイミングを知ろう

2021.6.4

子どもが生まれたタイミングで保険の加入を検討する方は多いでしょう。ただ、子どもを守るために親は保険に入ったほうがいいと聞いていても、「子ども自身が加入する保険にも入ったほうがいいのか」「いろんな保険がありすぎてよくわからない」という疑問を持つ方もいるでしょう。そこで、子どもの保険について、何をどう考えたらいいのか、整理して解説していきます。

子どもの保険加入、どう検討すればいい?

(画像提供:candy1812/stock.adobe.com)

保険にはさまざまな種類があります。子どものために保険に加入しておきたいと思ったら、「親にかける保険」と「子どもにかける保険」にわけて考えましょう。そのうえで、保険をかけられる人(被保険者)に不測の事態が起きた場合に、どれくらい家計にダメージがあるのか、その金額は貯蓄や社会保障(国などから受け取れるお金や支援制度)ではまかなえないのかを考えます。

何か起きたときに家計が危うくなる事態を避けるのが保険の役割です。

子どもの年齢と目的も重要

子どものための保険は、「子どもが生まれた」もしくは「子どもがもうすぐ生まれる」というタイミングで検討する方が圧倒的に多いでしょう。ただ、保険ごとにそれぞれどんなときに役立つのか、加入する目的が違います。生まれてすぐ加入しておいたほうがいい保険もあれば、歩けるようになってからでよい保険もありますし、加入の必要性が低い保険もあります。

保険に加入すべきか考えるときは、子どもの年齢や備えたいリスク(加入する目的)も考慮しましょう。具体的にどんなときにどんな保険が有効なのかは後述します。

自治体の助成制度などの情報もキャッチアップしよう

保険は経済的なリスクに備えるものですが、その役割を果たすのは、自分で加入する民間の保険だけではありません。健康保険などの社会保障制度もあります。

たとえば、もし子どもに医療費がかかっても自治体がその費用を助成してくれたり、親が亡くなってしまったら国から遺族年金を受け取れたりします。住んでいる自治体によって違ったり制度改正で変わったりすることもあるので、最新の情報を集めておきたいところです。

こうした公的な制度があることもきちんと知ったうえで、それでも足りない分を保険でカバーするようにしましょう。

子どもの保険の種類と保障内容、タイミングを把握しよう

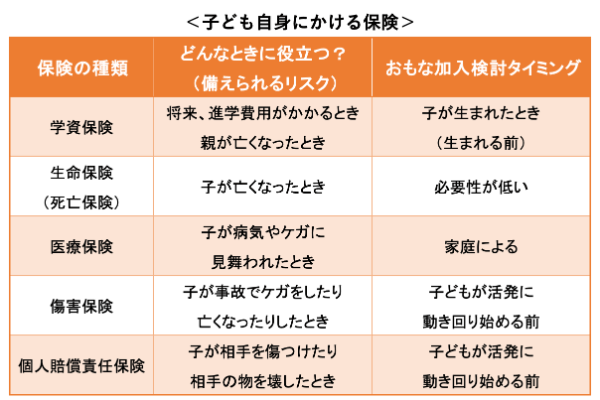

子どものために「子ども自身にかける保険」にはどのようなものがあるのか、具体的に見ていきましょう。

学資保険のオプションとして医療保険をつけられる場合もあれば、傷害保険と個人賠償責任保険がセットになっている保険などもあります。

ここで例を挙げた5つの保険すべてに入っておくべき、というわけではありません。状況に応じて必要なものを選びましょう。

子どもが生まれたときや生まれる前に加入を検討しておく保険

(画像提供:ri。/stock.adobe.com)

子どもが生まれたら、あるいは生まれる前に、一度は検討しておきたい「学資保険」「生命保険(死亡保険)」「医療保険」の3つについて、それぞれの特徴や加入すべきかどうかの判断基準などを詳しく見ていきましょう。

学資保険

学資保険は、子どもの「学」費に充てるための「資」金を用意するための保険です。毎月保険料としてお金を支払っていくとそれが積み立てられ、満期(進学費用が必要になる18歳頃など)が来たら、まとまったお金として受け取れます。保険会社によっては「子ども保険」のような名前になっていることもあります。

もし積立の途中で親が亡くなってしまったら、それ以降の保険料の支払いは不要になります。受け取れる金額は生きていた場合と変わりません。勘違いされることも多いのですが、学資保険は通常「亡くなったときにまとまった保険金が受け取れる保険」ではないので要注意です。

親に万が一のことがあった場合でも、子が教育を受ける機会を諦めずに済むように加入する保険です。

親に万が一のことがあった場合でも、子が教育を受ける機会を諦めずに済むように加入する保険です。

学資保険のなかには、満期にお金を受け取れるだけでなく、「小学校入学」「中学校入学」など進学のタイミングに合わせて「祝金」を受け取れるものもあります。たくさん受け取れたほうが嬉しいと思うかもしれませんが、そのぶん保険料が高い場合もあるので、バランスを見て選びましょう。

・学資保険のメリット

学資保険最大のメリットは「お金を貯めやすい」という点です。一度契約すると、毎月一定の金額が口座から引かれて保険料として支払われ、積み立てられていくことになります。自分の口座での預貯金とは違って気軽に引き出せないため、半強制的にお金が貯まる仕組みを作れます。

・学資保険のデメリット

学資保険のデメリットは、途中で解約してしまうと元本割れ(支払った保険料よりも受け取れるお金が少なくなる状態)になることです。満期前に解約すると「解約返戻金」を受け取れますが、その金額は今まで支払ってきた保険料の総額を下回ることがほとんどです。

学資保険のもう1つのデメリットは、「お金が増えにくい」ということです。学資保険はお金を貯めていくのは得意なのですが、そのお金を増やすのは苦手です。

昔は、支払った総額より多い満期保険金を受け取れるのが普通だったため、「とりあえず学資保険」でも問題ありませんでした。しかし、近年の学資保険のなかには、最後まで解約せずに保険料を全額支払っても、支払った総額より満期に受け取れる金額が少ないものもあります。

支払った分に対して受け取れる分がどれくらいになるのか、保険加入前に「返戻率」を確認しましょう。返戻率が100%であれば、支払った保険料と受け取れるお金は同額です。返戻率が90%なら受け取れる金額は10%少ない状態(損)、返戻率が110%なら受け取れる金額が10%多い状態(得)ということです。

・学資保険が向いている家庭

学資保険の加入が向いているのは「貯蓄や投資に苦手意識がある方」です。自力で貯めていくのに不安がある方は、学資保険があることで「これがあれば最低限なんとかなる」という安心を得られます。

自分で貯蓄や投資ができる方にとっては、わざわざ学資保険に頼らなくても、自分で貯めたりNISA(少額投資非課税制度)などを使って運用したほうが自由に引き出せて使い勝手がよく、効率よく増やせるかもしれません。

・学資保険の掛金(毎月の保険料)の目安

学資保険にいくら支払うか決めるときは、長期的に見て無理のない金額で設定することが大切です。途中で家計が苦しくなって解約すると損になってしまいます。

児童手当として受け取れる月5,000円~1万5,000円を、今使わずにそのまま学資保険に回すというご家庭も多いです。

学費の負担が特に大きいのが「大学」で、特に1年目は入学金や1人暮らし開始資金などがかさみます。4年間で500万程度かかるのも普通です。

もし生まれてすぐから毎月1万5,000円ずつ学資保険に回しておけば、18年後には300万円ほど用意できます。子どもを大学に通わせたいと考えているのなら、学資保険を活用して学費の一部に充てるのも1つの方法でしょう。

生命保険(死亡保険)

生命保険(死亡保険)は、亡くなってしまった場合に保険金が受け取れる保険です。親はぜひ加入しておきたいところですが、子ども自身の保険としては必要性が低いでしょう。

そもそも保険に加入する目的というのは、経済的なリスクに備えるためです。もし親が亡くなってしまうと、収入が途絶えたり、生活が困窮したり、子どもが進学を諦めざるをえなくなったりする可能性があります。死後、家族がお金に困ってしまうリスクに備えるのが死亡保険です。

子どもが亡くなった場合、精神的なショックはかなり大きいでしょう。ただ家計に与える経済的なダメージはまた別です。必要となってくるのがお葬式代です。その費用がどうしても捻出できないから用意しておきたいという場合以外は、亡くなる確率も低いうえに経済的ダメージも少ない状況で、あえて保険料を支払う必要はないとも言えるでしょう。

医療保険

医療保険は、病気やケガで入院や手術が必要になったときの医療費負担に備えて入っておく保険です。 子どものうちから医療保険が必要かどうかは、意見が分かれるところです。

・小さいうちから医療保険に入っておくメリット

子どものうちは遊び回ったり、部活動に励んだりしてケガをすることもあるでしょう。なかには、小さい頃から大きな病気にかかって闘病生活を送る子もいます。

病気やケガに見舞われる前から医療保険に入っておけば、こういった事態になったときに助かります。また、基本的に若いときに加入したほうが保険料は安く済みます。

・子どものうちから医療保険に入るデメリット

現在、「中学卒業まで医療費無料」「18歳まで1回の自己負担上限500円」など、子どもに対する医療費助成を行っている自治体は数多くあります。

子どもが大きくなるまで医療費をほとんど支払わなくても済む制度があるなら、医療保険に加入する必要はないという考え方もあります。

・医療保険が向いている家庭

子どもの医療費助成制度は、お住まいの自治体によって内容が違います。一度調べてみて、手薄な場合は自分で備えておくのも1つです。

また、「医療費助成が受けられるから医療保険に入らない」という場合でもっとも困るのが、子どもが小さいうちに大きな病気にかかってしまったときです。大きくなってから入ればいいかと思っていても、過去の病歴によっては保険加入を断られてしまうケースもあります。

大人になってからも医療費の自己負担を抑えられる「高額療養費」などの制度はありますが、医療費助成があった子どもの頃より負担が増すでしょう。そうしたリスクに備えて長期的に保険料を支払える家庭なら、後悔しないために加入しておくという選択肢もあります。

保険の見直しタイミングは?

(画像提供:Monet/stock.adobe.com)

忘れがちですが、保険は「入ったら入りっぱなしでずっと放置」すべきではありません。生活環境の変化などに合わせて適宜見直していきましょう。そうすることで、保険の入らなさすぎ(いざというときに足りない)や入りすぎ(過剰に手厚い保険で保険料の負担が重い)を防ぎやすくなります。

保険を見直すのにちょうどいいのは、以下のようなタイミングです。

- 就職したとき

- 結婚したとき

- 子どもが生まれたとき

- 家を買ったとき(住宅ローンの団体信用生命保険に加入したとき)

- 会社を辞めて独立した、もしくは自営業をやめて会社員になったとき

- 子どもが独立して家を離れたとき

「今までの暮らしと違う状態になったら、保険の見直しどき」と覚えておくとよいでしょう。守るべきものが増えたら保障を手厚くして、守るべきものが減ったら保障も減らすのが基本です。

生活スタイルの変化以外にも、保険料の負担を下げたい場合や保険の更新時期が近いときなどに見直すのももちろん有効です。

子どもを守るため、「我が家の保険」をどうすべきか考えよう

子どもを守るための保険には、親にかける保険もあれば子どもにかける保険もあります。加入しておくべき保険の種類や保険料は、家計の状況やお金に対する価値観によっても変わります。

いつ何が起こるのかは誰にもわからないので、保険選びに絶対的な正解はありません。ただ、もし何か起きたときに後悔しないよう、早い段階で一度じっくりと加入すべきかどうか検討しておきたいところです。支払う金額と受け取る金額のバランスも見ながら「我が家にぴったりの保険」を探してみましょう。

執筆者:馬場愛梨

ばばえりFP事務所 代表

AFP、証券外務員一種、秘書検定1級

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

- 本サイトの記事は情報提供を目的としており、商品申込等の勧誘目的で作成したものではありません。

- また、一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 記事の情報は当行が信頼できると判断した情報源から入手したものですが、その確実性を保証したものではありません。

- 記事は外部有識者の方等にも執筆いただいておりますが、その内容は執筆者本人の見解等に基づくものであり、当行の見解等を示すものではありません。

- なお、記事の内容は、予告なしに変更することがあります。

あわせて読みたい

個人年金保険・終身保険等の保険(以下「保険」といいます)をお申し込みの際は、次の点にご注意ください。

- 保険は預金ではなく、当行が元本を保証する商品ではありません。

- 保険会社の業務または財産の状況の変化により、ご契約時にお約束した保険金額・給付金額・年金額等が削減されることがあります。

- 商品種類・運用状況・経過年数等によっては、価格変動リスク・金利変動リスク・為替変動リスク・信用リスク等により、積立金額・年金額・解約返戻金額等が払込保険料を下回る場合があります。

- 商品種類によっては、ご契約時の契約初期費用のほか、ご契約後も毎年、保険関係費用・運用関係費用・年金管理費用等がかかる場合があります。また、ご契約から一定の期間内に解約された場合、解約控除(費用)がかかる場合があります。

外貨建保険等では、円貨を外貨に交換して保険料を払い込みになる場合、または、外貨建ての年金・死亡保険金・解約返戻金等を円貨に交換する場合、交換時の為替相場により円貨額が変動します。また、為替相場に変動がない場合でも、円貨からお申し込みの際にはTTS(円貨から外貨への換算相場)、円貨で年金等をお受け取りの際にはTTB(外貨から円貨への換算相場)を基準とする相場を適用するため、為替手数料がかかります。ご負担いただく手数料種類やその料率は商品によって異なります。そのため具体的な金額・計算方法は記載することができません。各商品の費用等の詳細は「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」等でご確認ください。

- 当行は保険の募集代理店です。保険の引き受けは行っておりません(保険の引き受けは、引受保険会社で行っております)。

- 当行は契約締結の媒介を行います。そのため、お客さまのお申し込みに対して引受保険会社が承諾したときに契約は成立します。

- 預金保険の対象ではありませんが、保険会社が加入する生命保険契約者保護機構・損害保険契約者保護機構の保護対象です。万一、引受保険会社が破たんした場合には、生命保険契約者保護機構・損害保険契約者保護機構の保護措置が図られますが、ご契約の際にお約束した保険金額・給付金額・年金額等が削減されることがあります。

- 保険業法上の規制にもとづき、商品によっては、お客さまの「お勤め先」や「当行への融資お申込状況」等により、当行で保険をお申し込みいただけない場合があります。

- 保険をお申し込みいただくかどうかが、当行でのお取引(預金・融資等)に影響するものではありません。

- 保険は、スーパー普通預金(メインバンク プラス)ポイントサービスの判定対象外です。

- 商品によっては、被保険者に健康状態等について告知をしていただく必要があります。また、被保険者の健康状態等によりご契約いただけない場合等があります。なお当行の担当者(保険販売資格をもつ募集人)には告知受領権がありませんので、担当者に口頭でお話されても告知していただいたことにはなりません。

- 商品によっては、保険契約を有効に継続させるためには、払込方法に応じた期日までに継続的に保険料を払い込んでいただく必要があります。保険料の払い込みが遅れて、一定期間が経過すると契約が失効します。保険契約が失効した場合には、契約の効力がなくなり、保険金等が受け取れませんので、ご注意ください。

- 保険金・給付金等のお支払事由が生じた場合には、ただちに保険会社または当行までご連絡ください。保険金・給付金等をお支払いできる場合、お支払いできない場合につきましては、各商品の「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」等でご確認ください。

- ご検討にあたっては、商品の詳細・諸費用について、各商品の「パンフレット」「契約概要・注意喚起情報」「ご契約のしおり・約款」等でご確認ください。

- 保険のお申し込みに際しては必ず、保険販売資格をもつ募集人にご相談ください。くわしくは、取扱窓口までお問い合わせください。

- 一部ご利用いただけない店舗があります。

ネット保険をお申し込みの際は、次の点にもご注意ください。

- 未成年、非居住者、成年後見制度利用のお客さまはインターネットを通じたお申し込みはできません。

- 三菱UFJダイレクトご契約のご本人さま以外によるお申し込みはできません。

- 当行では店頭・インターネット等のお申込方法によって、取扱商品が異なります。同じ商品であっても、お申込方法によって、契約年齢や契約形態等の取扱条件が異なる場合があります。

- 各保険商品の詳細・諸費用等については、必ず商品詳細ページ掲載の「パンフレット」、「契約概要・注意喚起情報」、「ご契約のしおり・約款」等でご確認ください。

- インターネットを通じてお申し込みされる場合、個別の商品・契約内容・各種ご照会は、当該保険契約の引受保険会社にご連絡ください。

株式会社 三菱UFJ銀行

(2022年3月28日現在)