将来の老後資金のつみたてを

“おトクに”できる「うれしい年金制度」です。

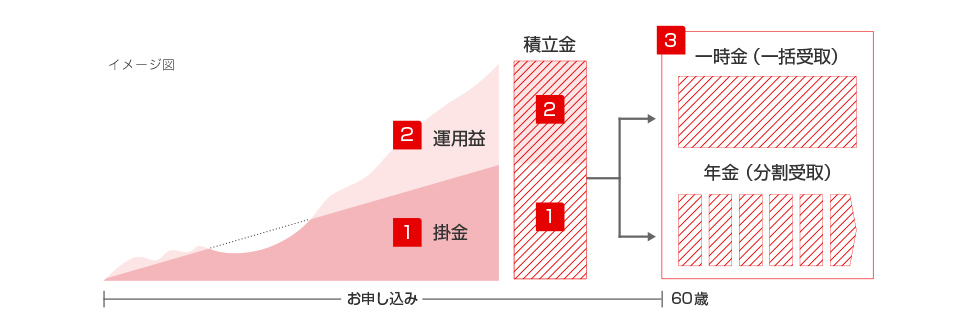

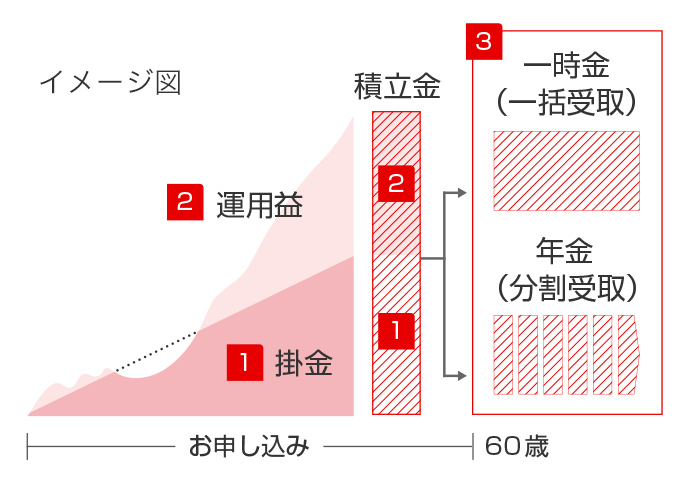

1 掛金

月5,000円から

毎月つみたてられる!

月額5,000円から1,000円単位でご自身のペースに合わせて金額が設定できます

2 運用

運用してふやす!

ご自身で商品を選び、運用次第で将来の受取額が変わってきます

※商品によっては元本割れのリスクがあります。

3 給付

原則60歳以降で受け取る!

積立金を原則60歳以降に「一時金」または「年金」で受け取ることができます

“3つのおトク”な税制優遇があるため、老後資金を効率的に準備することができます。

3つの税制メリット

1

掛金が

全額所得控除

掛金が全額所得控除されるので、課税所得が減り、所得税と住民税が軽減されます。

※税率はお客さまの適用税率によって異なります。

2

運用益は

非課税

通常、金融商品の運用益には税金(源泉分離課税20.315%)がかかりますが、iDeCoの運用益は非課税です。

※つみたて金には別途1.173%の特別法人税がかかりますが、現在まで課税が凍結されています。

3

受け取るときに

税制優遇適用

iDeCoの老齢給付金を一時金として受け取る場合は「退職所得控除」、年金として受け取る場合は「公的年金等控除」が適用され、一定金額までは税金がかかりません。

iDeCoでこんなにおトク! シミュレーション例をご紹介

iDeCoでこんなにおトク!

シミュレーション例をご紹介

- ※あくまでシミュレーションであり、実際の金額を保証するものではありません。本シミュレーションは2024年12月現在の税制・関係法令に基づき作成しております。今後、法改正等の可能性がありますので、記載の内容・数値等は将来にわたって保証されるものではありません。個別の税務取扱等につきましては、税務署・税理士等にご確認ください。本シミュレーションは、個人型確定拠出年金の加入に関する情報提供を目的としたものであり、投資勧誘を目的とするものではありません。運用利回りは0.1%で計算しています。

- ※本シミュレーションでは年間課税所得を年収と表記しています。

申し込みがWebで完結!

- 三菱UFJダイレクトをご利用中の方は、手続きがさらにカンタンです。

-

-

メリット1

お客さま情報が「iDeCoお申し込みフォーム」に

反映されるので入力ラクラク!メリット2

本人確認書類が不要!

運用商品は、手続完了後、

いつでも変更可能です

※ Web申込対象外となる場合があります。詳しくはこちら。

国内最大級の金融グループ

MUFGが運営

- 実績20年の豊富なノウハウでサポート!

三菱UFJ銀行と三菱UFJ信託銀行が共同で運営を行っています。

充実の運用商品

- 標準コースと、低価格なライトコースの2つのコースをご用意。

-

-

標準コース

ラインアップが充実したコースです。多様なニーズにお応えするため、33本の運用商品からお選びいただけます。

Webからのお申し込みには「商品選択サポート機能」があり、運用初心者の方も安心です。

※ご加入後に運用コースを変更することはできますが、変更する場合はそれまでの資産を売却したうえで、新しいコースの商品を購入いただくことになります。また、商品により、売却手数料がかかります。

アプリ「D-Canvas」で

運用・管理がかんたん!

- POINT1生体認証でかんたんログイン

- POINT2運用商品預替や運用割合変更もかんたん!

「D-Canvas」は、生体認証で、いつでもどこでも資産残高の確認や運用商品の変更ができる加入者専用アプリです。

運用に不慣れな方向けの商品選択サポート機能も実装しています。

※画像はイメージです。

※DC残高とは確定拠出年金(DC)の残高を指します。

国民年金の被保険者であれば、原則加入できます。

就労状況により、加入資格や拠出可能な掛金額が異なります。

掛金は月額5,000円以上から1,000円単位で決められます。

- (*1)農業者年金の被保険者、国民年金保険料の免除又は猶予を受けている方は加入できません。

(ただし、障害基礎年金を受給している方等は加入できます) - (*2)国民年金基金の掛金、または国民年金の付加保険料と合算した金額です。

- (*3)企業型確定拠出年金、確定給付企業年金(DB)、厚生年金基金、石炭鉱業年金基金、国家公務員共済組合、地方公務員共済組合、私立学校教職員制度のことを指します。

- (*4)下記条件があります。

公的年金を受給された方(繰り上げ請求した場合を含む)、iDeCoの老齢給付金を受給された方は、原則加入できません。

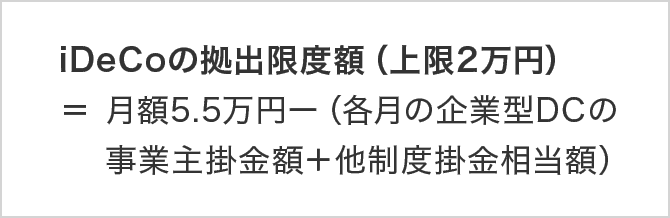

企業年金等に加入している方のiDeCo拠出限度額

第2号被保険者が確定給付型の他制度(*3)とiDeCoを併用する場合のiDeCoの拠出限度額は2万円です。

ただし、企業型DCの事業主掛金と他制度掛金相当額が高い場合、iDeCoの拠出限度額が減少または拠出できなくなることがあります。詳細はお勤め先ご担当者にご確認ください。

以下の加入条件を満たしているかご確認ください。

- 企業型DC・iDeCoの掛金が年単位拠出でないこと

- マッチング拠出を利用していないこと

- 拠出額が上限内であること

MUFGのiDeCoはWebで申し込みが完結します。ただし、以下のWeb申込対象外の方は書面手続となります。

Web申込対象外の方・書面での申し込みをご希望の方は、MUFG個人型コールセンターへご連絡下さい。

- ・国民年金の「任意加入被保険者」の方

- ・65歳以上の方(移換のみの方は除く)

- ・納付月と掛金額を月別に指定したい方

- ・掛金の事業主払い(給与天引き等)をご希望の方

- ・海外住所の登録をご希望の方

- ・確定給付年金(DB)からの移換

- ・運営管理機関の変更 等

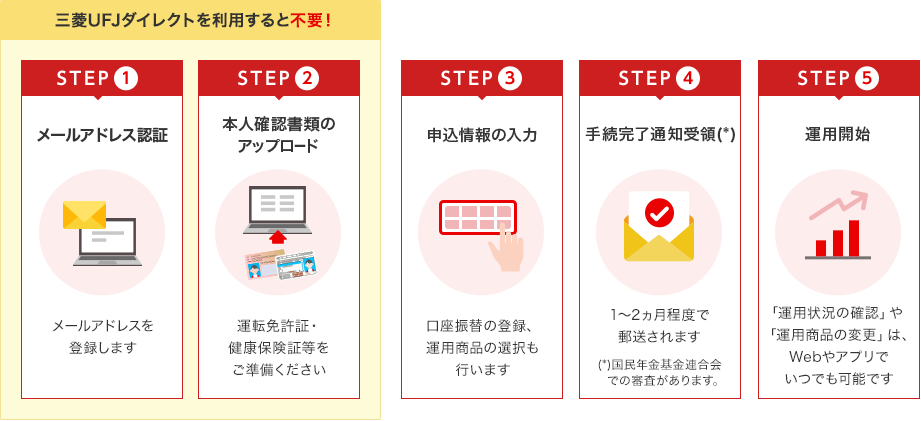

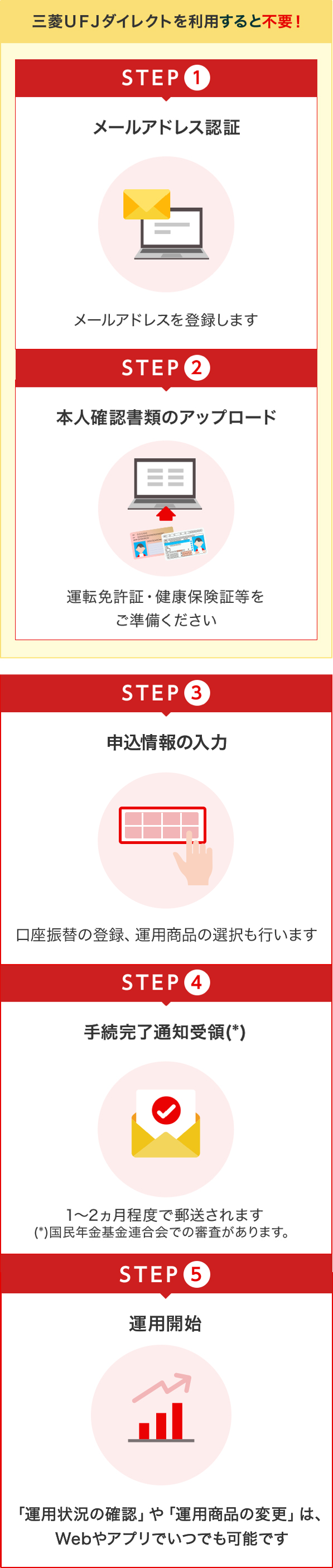

三菱UFJダイレクトを

ご利用中の方

事前にご用意いただくもの

![・基礎年金番号(年金手帳等でご確認いただけます。)・[個人口座から掛金を引落とす方のみ]掛金引落口座の口座情報](/tameru/ideco/lp/imgs/first-how-img_01.png)

![・基礎年金番号(年金手帳等でご確認いただけます。)・[個人口座から掛金を引落とす方のみ]掛金引落口座の口座情報](/tameru/ideco/lp/imgs/first-how-img-sp_01.png)

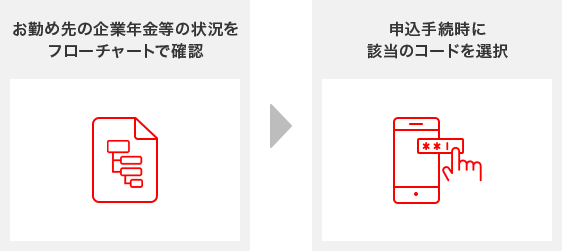

掛金を積み立てる会社員・公務員の方のみ

⑤お勤め先の

企業年金等の状況の確認

2号被保険者(会社員・共済組合員等)で掛金を拠出する方は、

事前にお勤め先の企業年金等の状況を フローチャートで確認し、申込手続時に該当のコードを選択してください。

※ご不明な場合、お勤め先の担当部署へご確認ください。

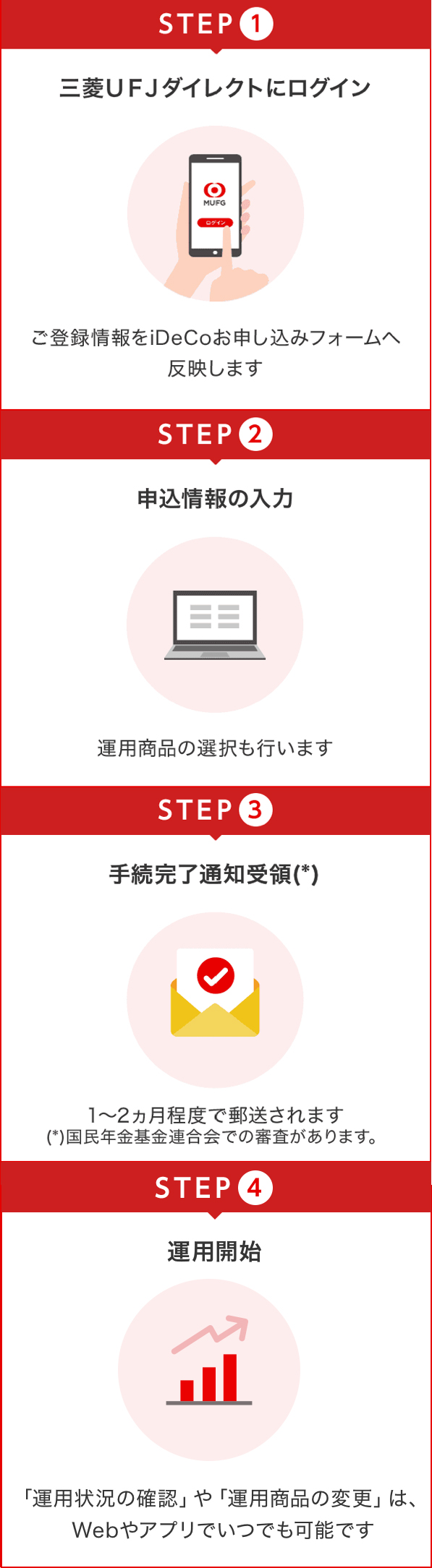

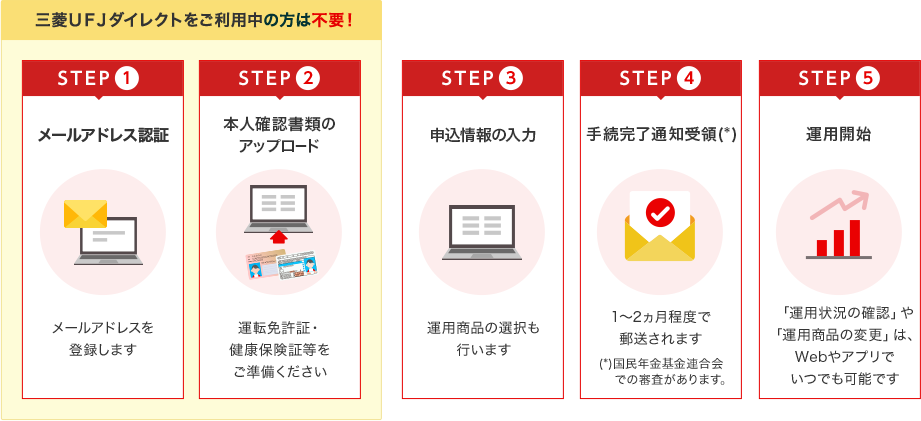

お申し込みの流れ

三菱UFJダイレクトを

ご利用でない方

事前にご用意いただくもの

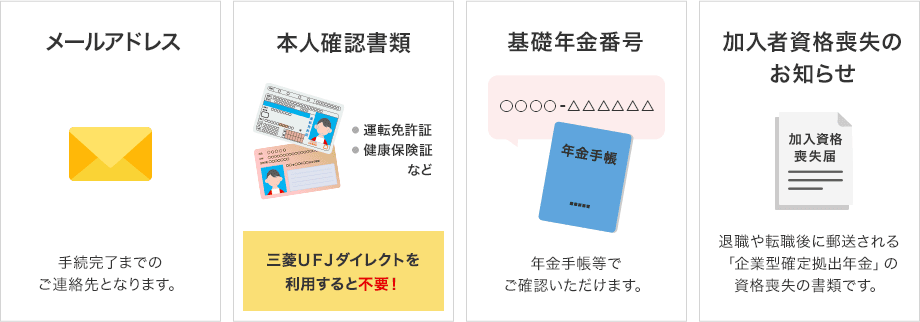

![・メールアドレス:手続完了までのご連絡先となります。・本人確認書類(運転免許証,健康保険証など)※三菱UFJダイレクトを利用すると不要!・基礎年金番号(年金手帳等でご確認いただけます。)・[個人口座から掛金を引落とす方のみ]掛金引落口座の口座情報](/tameru/ideco/lp/imgs/first-how-img_04.png)

![・メールアドレス:手続完了までのご連絡先となります。・本人確認書類(運転免許証,健康保険証など)※三菱UFJダイレクトを利用すると不要!・基礎年金番号(年金手帳等でご確認いただけます。)・[個人口座から掛金を引落とす方のみ]掛金引落口座の口座情報](/tameru/ideco/lp/imgs/first-how-img-sp_04.png)

掛金を積み立てる会社員・公務員の方のみ

⑤お勤め先の

企業年金等の状況の確認

2号被保険者(会社員・共済組合員等)で掛金を拠出する方は、

事前にお勤め先の企業年金等の状況を フローチャートで確認し、申込手続時に該当のコードを選択してください。

※ご不明な場合、お勤め先の担当部署へご確認ください。

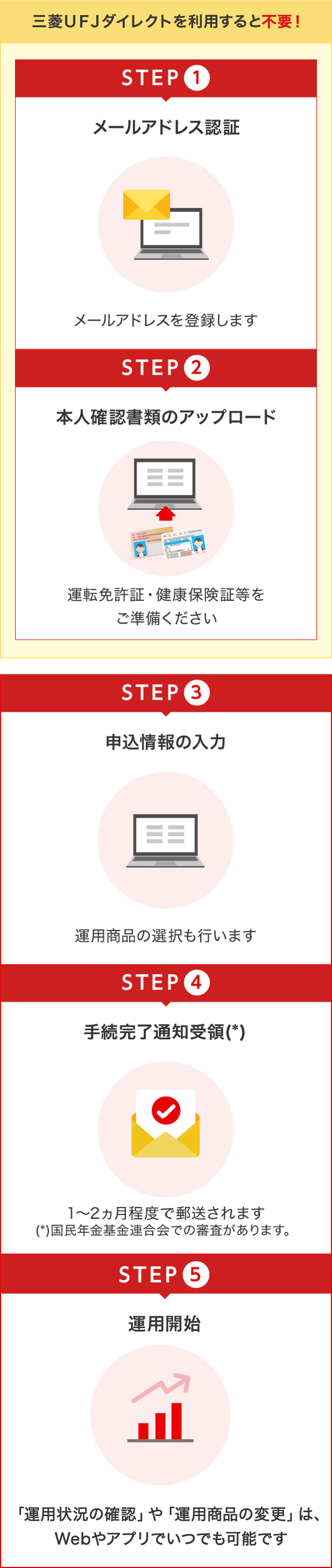

お申し込みの流れ

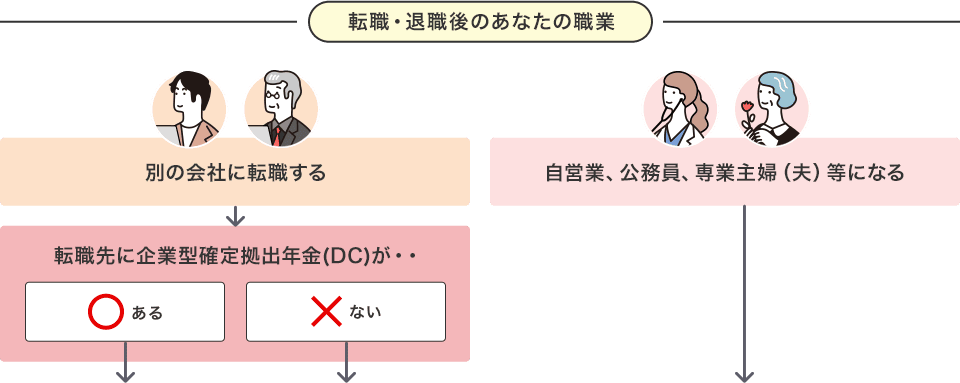

企業型確定拠出年金(DC)を導入している企業を60歳未満で転職あるいは退職した場合、

その企業のDCの加入者資格を喪失し、転職先等に応じて、ご自身の年金資産を移し換える手続き(移換)が必要になります。

お手続き期間は資格喪失日の翌月から6ヵ月以内です。

三菱UFJダイレクトを

ご利用中の方

事前にご用意いただくもの

お申し込みの流れ

三菱UFJダイレクトを

ご利用でない方

事前にご用意いただくもの

お申し込みの流れ

書面での申し込みをご希望の方は、MUFG個人型コールセンターへご連絡下さい。

お手続期限

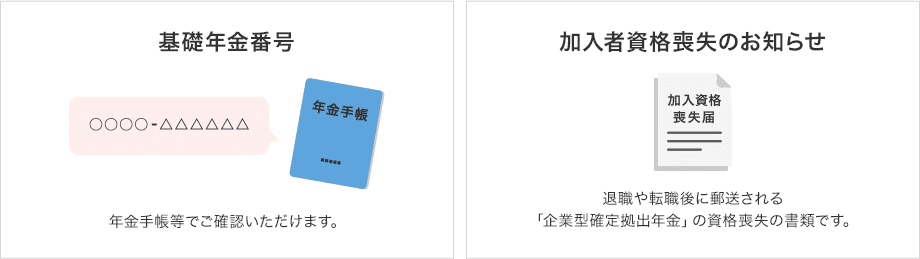

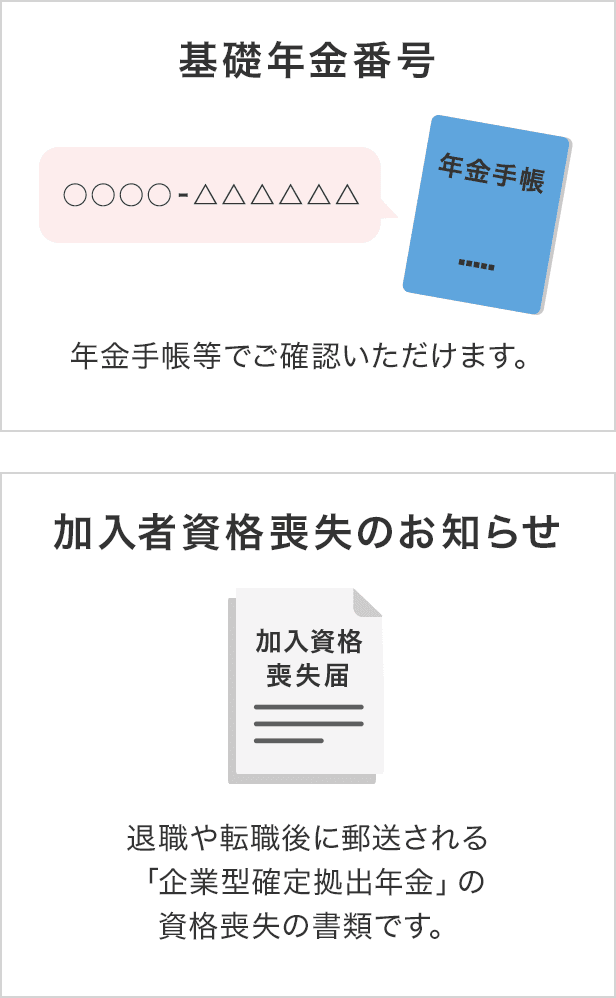

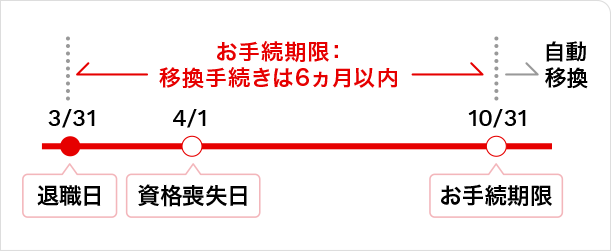

企業型確定拠出年金(DC)加入者の資格は、退職日の翌日に喪失します(=加入者資格喪失日)。

移換手続きの期限は、加入者資格喪失日の翌月から6ヵ月以内となります。

資格喪失日につきましては、資格喪失時に日本レコード・キーピング・ネットワーク株式会社から送付される「確定拠出年金の加入者資格喪失のお知らせ」に記載があります。

※旧勤務先の記録関連運営管理機関がJIS&Tの場合は、「加入者資格喪失手続完了通知書」に記載があります。

■資格喪失日と移換手続き期限

(下図は退職日が3月31日の場合)

自動移換について

企業を退職された際に企業型DCに個人別管理資産のある方が、その資産をiDeCoまたは他の企業型 DCに移換するか、脱退一時金の請求を6ヵ月以内に行わないと、その資産は現金化され、国民年金基金連合会に自動的に移換されます(確定拠出年金法第83条)。自動移換された場合、資産運用されずに特定運営管理機関手数料や国民年金基金連合会手数料が資産額から控除されること になりますのでご注意ください(その後移換手続きを行う際は、通常必要となる手数料もかかります)。

お手続きにかかる手数料

1.旧勤務先の企業型確定拠出年金(DC)からの移換手数料

※詳細については旧勤務先のご担当者さまにご確認ください。

2.個人型確定拠出年金への加入・移換手数料

※自動移換となった場合は、別途自動移換手数料等がかかります。

勤続年数が3年未満で企業型確定拠出年金(DC)の加入者資格を喪失された場合、規約により拠出されていた掛金を事業主に返還する場合があります。詳細は旧勤務先のご担当者さまにご確認ください。

重要なお知らせ

iDeCoをお申し込みいただく前に、下記についてご確認ください。

1)原則、60歳まで引き出し(中途解約)ができません

- ・脱退一時金を受け取れるのは一定の要件を満たす方に限られます。

2)ご本人の判断で商品を選択し運用する自己責任の年金制度です

- ・確定拠出年金制度では、ご加入されるご本人が自らのご判断で、商品を選択し運用を行いますので、運用結果によっては受取額が掛金総額を下回ることがあります。

- ・当行から特定の運用商品の推奨はできません。

3)運用商品の主なリスクについて

- ・預金は元本確保型の確定利回り商品です。預金は預金保険制度の対象となります。

- ・当行のiDeCoで取り扱う保険は元本確保型商品です。ただし、運用商品を変更する目的で積立金を取り崩す場合は、市中金利と残存年数等に応じて解約控除が適用されることがあるため、結果として受取金額が元本を下回る場合があります。

- ・投資信託は価格変動商品です。預金ではなく、預金保険制度の対象ではありません。運用実績は市場環境等により変動し、元本保証はありません。また、当行でお取り扱いする投資信託は、投資者保護基金の対象ではありません。

- ・預金、保険および投資信託は異なる商品であり、それぞれリスクの種類や大きさは異なります。

4)初回手続時、運用時、給付時等で、各種手数料がかかります

- ・iDeCoには、初回手続手数料・毎月の事務手数料・資産管理手数料・運営管理機関手数料・給付事務手数料等がかかります。

- ・手数料は、加入者となられる方は毎月の掛金から、運用指図者となられる方は積立金から控除されます。年金でお受け取りになられる方は給付額から控除されます。

5)60歳になっても受け取れない場合があります

- ・50歳以上60歳未満で加入した場合等、60歳時点で通算加入者等期間(*)が10年に満たない場合は、受給可能年齢が引き上げられます。

- ・60歳以上で新規加入した場合、加入から5年経過後に受給可能となります。

- (*)通算加入者等期間は、iDeCoおよび企業型DCにおける加入者・運用指図者の期間の合算となります。

【加入期間と老齢給付金の受取開始年齢】

| 通算加入者等期間 | 受給開始年齢 |

|---|---|

| 10年以上 | 満60歳 |

| 8年以上10年未満 | 満61歳 |

| 6年以上8年未満 | 満62歳 |

| 4年以上6年未満 | 満63歳 |

| 2年以上4年未満 | 満64歳 |

| 1ヵ月以上2年未満 | 満65歳 |