将来へのそなえは公的年金と預金だけで準備できる?

-

-

- 公的年金以外の夫婦の老後の必要生活資金

-

平均20.6万円/月

出典/生命保険文化センター

平成30年度「生命保険に関する全国実態調査<速報版>」公的年金以外の夫婦の老後の必要生活資金月額 -

-

-

- 老後の生活資金に対する不安感

-

不安感あり70.0%

出典/生命保険文化センター

平成30年度「生命保険に関する全国実態調査<速報版>」老後の生活資金に対する安心感・不安感 -

早いうちから計画的に準備していく必要があります

たとえば1,000万円ためる場合、10年間でためるには月々約8万円が必要ですが、期間が40年間あれば月々約2万円ですみます。

[1,000万円ためるために必要な期間と月々の金額]

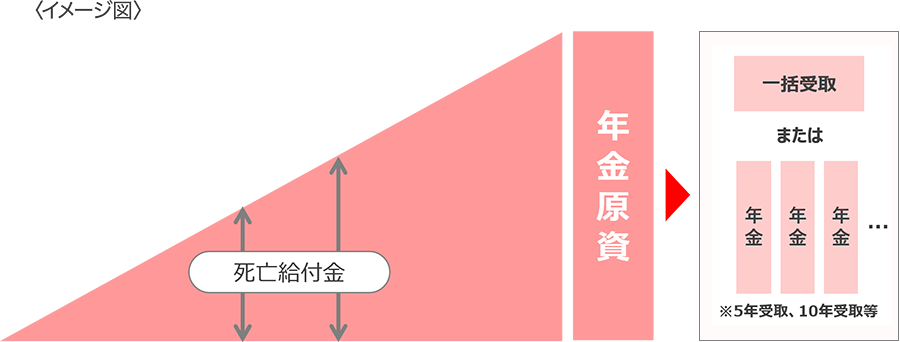

1.年金保険

-

- 年金保険とは将来の年金を準備できる保険です

-

- 将来必要となる資金を着実に準備できる

- 一定期間経過後、所定の年金額を受け取れる

- 上記は、一般的な年金保険の商品性を表したイメージ図であり、商品や契約形態によって内容が異なります。

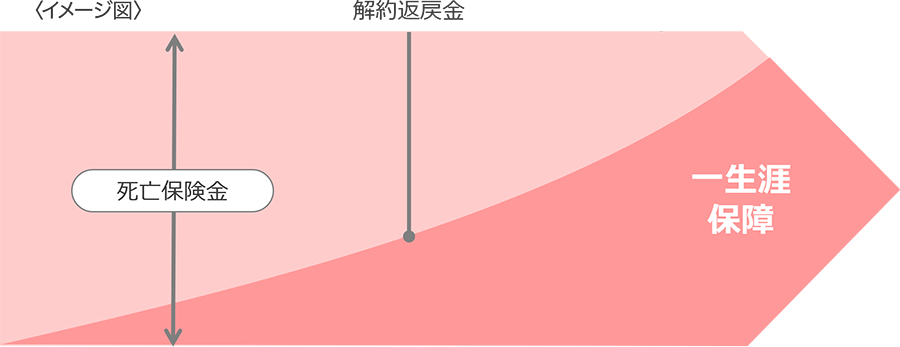

2.終身保険

-

- 終身保険とは死亡保障が一生涯続く保険です

-

- 一生涯の保障を確保できる

- 保障が必要なくなった場合には、解約返戻金を活用できる

- 上記は、一般的な終身保険の商品性を表したイメージ図であり、商品や契約形態によって内容が異なります。

生命保険料控除制度

-

- 生命保険料控除制度とは、所得税納税者が生命保険料・介護医療保険料および個人年金保険料を支払った場合に、払い込んだ保険料に応じて所得控除を受けることができる制度です

-

新制度 所得控除限度額 所得税 12万円 個人住民税 7万円

- 新制度とは、2012年1月1日以降に締結した保険契約に適用される生命保険料控除制度です。新制度では、「傷害特約」・「災害割増特約」など身体の傷害のみに基因して保険金等が支払われる特約等に係る保険料は、生命保険料控除の対象外です。対象となる保険契約等、個別の取り扱いにつきましては、所轄の税務署等にご確認ください。

「生命保険料控除制度」を受けた場合、税金が軽減されます。

給与所得者である世帯主が個人年金保険料を年間8万円以上支払った場合の税金軽減額(一般生命保険・介護医療保険も同額)

- 夫婦はいずれか1人が年収を得ているケース。

出典/(公財)生命保険文化センター「生命保険と税金の知識(2019年1月改訂)」から一部抜粋

- お申込手続きは、保険会社ホームページで実施いただきます。

まずはお気軽にご相談ください

-

保険の相談をご希望の方

当行の普通預金口座をお持ちの方 -

ネット保険のお見積もり・お申し込み

お見積もり・お申し込み

- <保険のご相談にあたっての注意点>

- 未成年の方はお申し込みいただけません。

- <ネット保険のお見積もり・お申し込みにあたっての注意点 >

- 未成年、非居住者、成年後見制度利用の方はお申し込みいただけません。

- ネットでの保険商品のお見積もり・お申し込みは三菱UFJダイレクトにログインが必要です。

(2025年4月1日現在)