つみたてNISA(積立NISA)とiDeCo(イデコ)の違いとは?税制改正でどうなる?それぞれの特徴や併用について解説!

- 2022年6月9日

- 2023年12月29日

つみたてNISAとiDeCoは、将来に向けて積立で資産運用ができる制度として、利用者が年々増えています。どちらも税制優遇があり、おトクに利用できる制度ですが、それぞれ特徴が異なるため、違いを知って活用しましょう。

つみたてNISAは税制改正により、2024年からさらにメリットのある制度に変わる予定です。

-

現行制度は、2024年1月以降に制度内容が大きく改正される予定です。

本ページは2022年12月16日(金)「令和5年度の税制改正大綱」で公表された情報をもとに作成しております。今後変更となる可能性もございますので、あらかじめご了承ください。

\2024年以降のNISA制度のポイント/

目次

利用者数は右肩上がり!つみたてNISAとiDeCo

長期でコツコツ、投資信託などの金融商品を積み立てる「積立投資」を行う人が増加中です。

この背景として、税制優遇措置のある「つみたてNISA」と「iDeCo」の広がりがあります。

金融庁のデータによれば、「つみたてNISA」の口座数は、2022年6月末では約638万口座(*1)。

iDeCoの加入者数は2022年11月時点で約273万人です(*2)。

過去の推移を確認すると、つみたてNISAの口座数は、2019年12月末で約189万、2020年12月末に約302万でした。

iDeCoも2020年3月で約156万人、2021年3月は約194万人でしたので、どちらの加入者数も右肩上がりで増えています。

(*1)参考:金融庁「NISA・ジュニアNISA口座の利用状況に関する調査結果の公表について」

(*2)参考:iDeCo公式サイト「iDeCo(個人型確定拠出年金)の加入者数等について」

\口座から自動引き落とし、初心者にもおススメ!/

三菱UFJ銀行のNISA・つみたてNISA

三菱UFJ銀行のNISA・つみたてNISA

\口座から自動引き落とし、初心者にもおススメ!/

三菱UFJ銀行のNISA・つみたてNISA

三菱UFJ銀行のNISA・つみたてNISA

両方知りたい!つみたてNISAとiDeCoのこと

つみたてNISAとiDeCoは、どちらも運用時の税制優遇措置があります。

通常、運用で得た利益には20.315%の税金がかかりますが、これらの制度では非課税となり、運用益を丸々手元にのこすことができます。

100万円の利益が出たとすれば、通常は約20万円も税金がかかるため、つみたてNISAとiDeCoは大変おトクです。

また、どちらも長期で資産形成することを目的としており、投資方法は積立が前提である点も同じです。

ただし、投資金額の上限や非課税期間、ルールには違いがあるため、目的に合わせて使い分けることが大切です。それぞれの特徴を見ていきましょう。

つみたてNISAとは?

つみたてNISAは、積立専用の少額投資非課税制度です。

文字通り、積立投資に特化しているのが特徴で、毎月など一定間隔ごとに定額購入をしていく制度です。

対象商品は、以下のような金融庁の基準をクリアした投資信託のみのため、投資経験がなくても安心して選べます。

- 運用管理費用(保有中にかかる手数料)が一定の水準以下

- 購入時の手数料が無料

- 分配頻度が毎月でないこと

つみたてNISAの口座開設は1月1日時点で18歳以上、かつ日本にお住まいの方が対象で、年間の投資額は40万円が上限です。

投資した年から最長20年間非課税で運用できますが、売却はいつでも可能です。積み立てる金額も自由に変更でき、目的も限定されていません。

少額投資非課税制度には、NISA(一般NISA)という制度もあります。株式などにも投資でき、つみたてNISAよりも幅広い商品が対象です。

年間120万円まで投資可能で、好きなタイミングで商品を購入することもできます。

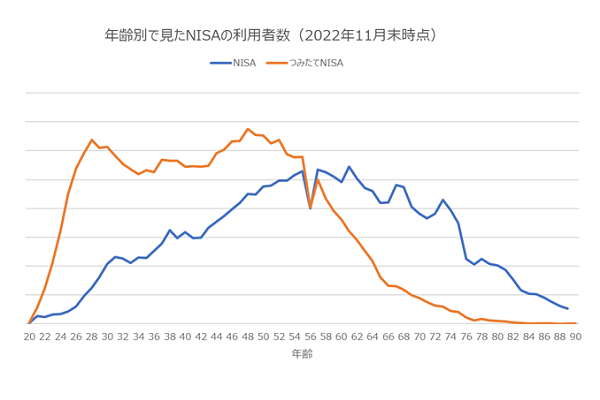

2つの制度の利用者数を年代別で比較してみましょう。

下記の図は、実際に三菱UFJ銀行で、NISA(青)とつみたてNISA(オレンジ)を利用している方の年代別の人数です。

つみたてNISAはコツコツ資産運用する20代から50代の現役世代、NISAは貯蓄の中からまとまった資金で投資をする50代以降が中心となっています。

- 三菱UFJ銀行

- 2022年11月末

- 2022年11月時点で、三菱UFJ銀行にてNISA口座保有かつ残高があるお客さま

現行のつみたてNISAとNISAは併用できませんが、税制改正で2024年以降は一本化された新しい制度になり、両方を同時に利用できるようになる予定です。

新制度のポイントは以下のとおりです。

<2024年以降のNISA>

- つみたてNISAは「つみたて投資枠」、NISAは「成長投資枠」となり併用可能

- 非課税期間が無期限になる

- つみたて投資枠年間投資上限額は120万円

- 成長投資枠の年間投資上限額は240万円

- 非課税保有限度額は1,800万円、そのうち成長投資枠の上限額は1,200万円

改正によって、つみたてNISAはますます使いやすい制度になります。目的に合わせて自由に利用でき、必要なときに現金化できることもメリットといえるでしょう。

iDeCoとは?

iDeCoとは、個人型確定拠出年金のことで、個人が任意で加入する私的年金制度です。

つみたてNISAと違い、私的年金制度という趣旨があるため、原則として60歳になるまで引き出しはできません。

ほかにも口座管理手数料がかかる、最低の月額掛金は5,000円以上など、気をつけたいポイントはいくつかありますが、つみたてNISAと違い、拠出(掛金の払い込み)をした時の税制優遇措置があるのが特徴です。

その年に拠出した掛金は全額所得控除の対象で、年末調整や確定申告を行うことで毎年の所得税と住民税を軽減できます。

この点を踏まえれば、つみたてNISAより大きな税制優遇が用意されている点がメリットです。

掛金を積立できる期間は最長で65歳未満までですが、資産を現金化せずにそのまま受け取り開始時点まで(最長で75歳未満まで)、運用し続けることができます。

つみたてNISAとiDeCoの違いとは?

次につみたてNISAとiDeCoの違いをまとめてみましょう。

| つみたてNISA | iDeCo | |

|---|---|---|

| 加入できる年齢 | 18歳以上(*1) | 20歳以上65歳未満(*2) |

| 非課税期間 | 20年 | 運用期間中 |

| 年間投資額の上限 | 40万円 | 14.4万円〜81.6万円(*3) |

| 積立額 | 金融機関によって異なるが少額から可能 | 最低5,000円以上 |

| 積立額の変更 | いつでも可 | 変更は年に1回のみ |

| 運用できる商品 | 金融庁の基準を満たした投資信託 | 預貯金・投資信託・保険 |

| 税制優遇 | 運用益は非課税 | 運用益は非課税 掛金は全額所得控除対象 |

| 資産の売却 | 可 | 可(*4) |

| 資産の引き出し | 可 | 60歳まで原則不可 |

| 口座管理手数料 | なし | 必要 |

- 口座開設をしようとする年の1月1日時点

- 60歳以上は国民年金被保険者であれば加入可能

- 加入する年金、働き方によって異なる

- 売却し、ほかの商品にスイッチングが可能

つみたてNISAは長期運用に適した投資信託があらかじめ絞り込まれており、売却や引き出しも自由にできる点がメリットです。

iDeCoはつみたてNISAよりやや制約がありますが、税制優遇が大きい点がメリットといえます。

つみたてNISAとiDeCoはどっちを選ぶべきなのか?

では、つみたてNISAとiDeCoはどちらを選択すべきなのでしょうか?その答えは目的や価値観によって異なります。

ここでは、使い分けのポイントについて整理してみましょう。

フレキシブルに運用したいなら「つみたてNISA」

つみたてNISAはいつでも資産を売却でき、手元に現金を戻すことができるのがメリットです。

ですから、20年間運用せずとも利益が出ていたら自分の好きなタイミングで売却をしたいと考える方には、こちらが適しています。

あくまで投資なので、必ずしも利益が出ているとは限りませんが、いつでも売却して現金化できるのは安心といえるでしょう。

積立金額の調整も家計の状況に合わせて自由に変更できるので、投資資金が少ないうちや、教育費や住宅ローンなど、家計の変動が大きい時期は、つみたてNISAが使いやすいでしょう。

iDeCoのように口座管理手数料もかからず、途中で積立を休んでも特にペナルティはありません。

初めて投資を始められるのであれば、まずはより気軽なつみたてNISAから開始するのがおススメです。

確実に老後資金をつくりたいなら「iDeCo」

これからコツコツ積み立てをし、老後のために備えたい場合は、iDeCoが選択肢となります。

60歳まで引き出しができないという強制力がありますが、裏を返せば、確実に老後資金を積み上げていけるということです。

そしてiDeCoには、掛金が全額所得控除の対象となるなど、つみたてNISAよりも強力な税制優遇措置があるので、よりおトクに老後資金をつくることができます。

ただし、iDeCoは口座管理手数料がかかり、原則として解約はできません。

所定の手続きを踏めば、掛金の拠出を休止することはできますが、積み立てた資金は引き出せず、そのまま60歳まで運用し続ける必要があります。

その間も口座管理手数料はかかり続けます。

途中で苦しくならないためには、家計に無理のない掛金の設定をするのはもちろん、万一、途中で何かあった場合に使うことができる預貯金を、十分に確保しておくことがポイントといえるでしょう。

投資資金に余裕があるなら、つみたてNISAとiDeCoの併用もおススメ

つみたてNISAとiDeCoは、どちらか1つだけではなく、併用して利用することができます。

iDeCoの掛金は、働き方や加入する年金によって上限があり、たとえば、企業年金・企業型DC(企業型確定拠出年金)のない会社員は、年間27.6万円(月2.3万円)です。

もう少し老後資金に力を入れたいという場合は、つみたてNISAを併用することで、最大で年間40万円の非課税枠をあわせて利用することができます。

もちろん、上限額まで使い切る必要はなく、たとえば「世界一周旅行に行きたいからつみたてNISAで毎月1万円、老後資金も少し貯めていきたいからiDeCoに月1万円だけ積み立てよう」といったこともできます。

目的と制度の仕組みを良く理解し、家計の余力に応じて使い分けると良いでしょう。

【シミュレーション】つみたてNISA&iDeCo

これからつみたてNISAとiDeCoで積立投資を始めた場合、どのぐらい税制優遇効果があるのかシミュレーションしてみましょう。

どちらも非課税で運用ができますので、まず運用益を試算し、そこから本来であれば引かれてしまう税金部分を試算します。

月2万円ずつ、20年間積み立てるとどうなる?

シミュレーションする積み立てのケースは、金額は月2万円、期間は20年間とします。

●月2万円×20年間の運用収益シミュレーション(運用時の税制優遇メリット)

| 想定利回り | 年1% |

|---|---|

| 元本(20年) | 480万円 |

| 運用益 | 約51.1万円 |

| 資産合計 | 約531.1万円 |

| 運用時の税制優遇メリット | 約10.4万円 |

想定利回り年1%は比較的低めのリスクでの運用です。

それでも、20年間で51.1万円の運用効果が期待できます。通常の運用では、ここから20.315%の税金がかかりますが、つみたてNISAやiDeCoならば非課税です。

この場合、約10.4万円の税制優遇メリットがあります。

iDeCoの税制優遇効果

iDeCoでは、掛金が全額所得控除となるため、所得税と住民税が軽減されるという拠出時の税制優遇メリットもあります。

同じ月2万円の掛金で20年間積み立てた場合で、どのくらいの効果があるのかをシミュレーションしてみます。

試算の条件は年収500万円の会社員で、扶養する配偶者、扶養家族はいないものとします。

●月2万円×20年間のiDeCoでの拠出時の税制優遇メリット

| 1年 | 20年間の累計 | |

|---|---|---|

| 拠出時の税制優遇メリット | 約4.8万円 | 約96万円 |

iDeCoとつみたてNISAで月2万円を20年間、想定利回り年1%で積み立てた場合で税制優遇効果を比較してみると、次のようになります。

●月2万円×20年間の積み立てを、想定利回り年1%で行った場合の税制優遇メリットの比較

| つみたてNISA | iDeCo | |

|---|---|---|

| 運用時の税制優遇メリット | 約10.4万円 | 約10.4万円 |

| 拠出時の税制優遇メリット | - | 約96万円 |

| 合計 | 約10.4万円 | 約106.4万円 |

つみたてNISAでは、運用時の税制優遇メリットのみとなるため、iDeCoのほうがより大きな恩恵があることがわかります。

しかし、前述のとおりiDeCoは60歳になるまで引き出しができない、中途解約は原則不可、口座管理手数料がかかるなどの制約もあります。

繰り返しになりますが、「税制優遇メリットが大きいから」など損得だけで判断せず、目的と家計の状況に合わせて使い分けることが大切です。

まとめ

つみたてNISAとiDeCoは、積立型の長期の資産づくりに特化した制度です。

どちらも運用時の税制優遇メリットがあり、運用益には税金がかかりません。

つみたてNISAにおいては、2024年から非課税期間が無期限になり、1,800万円まで非課税保有ができるようになるなど、メリットが拡大する予定です。

それぞれの制度は特徴やルールが異なりますので、利用するときは目的をよく考えて選びましょう。

老後資金を作る目的であれば、より税制優遇メリットが大きいiDeCo、それ以外の目的や、老後資金が目的でも必要なときに現金化したい場合はつみたてNISAがおススメです。

つみたてNISAはiDeCoよりも自由度が高いため、これから運用を始めてみたい人にも合っているでしょう。もちろん、資金に余裕があれば併用しても問題ありません。

どちらの制度もおトクに運用して資産形成をめざすことができますので、将来に向けた準備が万全でない限り、つみたてNISAやiDeCoの利用は検討する価値があります。

執筆者:國村 功志(くにむら こうじ)

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、一種外務員資格

執筆者保有資格:日本ファイナンシャル・プランナーズ協会認定 CFP®認定者、一種外務員資格

※記事内の情報は更新時点のものです。最新情報は別途ホームページ等でご確認ください。

この記事をシェアする

- 「Facebook」及びそのロゴマークは、Meta Platforms, Inc.の商標または登録商標です。

- 「X」及びそのロゴマークは、X Corp.の商標または登録商標です。

- 本記事は情報提供を目的としており、特定の金融商品等の勧誘目的で作成したものではありません。商品の購入時にはお客さまご自身でご判断ください。

- 本記事の情報は、記事の公開日または更新日時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。

- 一部、当行にて取り扱いのない商品に関する内容を含みますが、商標登録されている用語については、それぞれの企業等の登録商標として帰属します。

- 記事の内容は、予告なしに変更することがあります。

三菱UFJ銀行でつみたてNISAを始める方法

三菱UFJダイレクトでNISA

NISA・つみたてNISAの口座開設は、三菱UFJダイレクト(インターネットバンキング)で今すぐお申し込みいただけます。

インターネットバンキング専用ファンドは手数料がおトクです。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

インターネットバンキングなら窓口に行く必要がないため、

24時間365日お取引ができます。

- 他金融機関で2018年以降のNISA口座を既に開設しているお客さまは、金融機関変更のお手続きが必要です。廃止通知書の提出を伴うNISA口座開設のお手続きは、店頭のみでのお取り扱いとなります(三菱UFJダイレクトではお申し込みいただけません)。ご来店の際は、お手数ですが「ご来店予約」からご予約をお願いします。

あわせて読みたい

投資信託をお申し込みの際は、次の点にご注意ください。

- 投資信託は預金ではなく、その基準価額は、組入れ有価証券(株式・債券等)の値動きにより変動しますので、お受取金額が投資元本を下回る場合があります。

- 組入れ有価証券等は、株式指標・金利等を原因とした値動きにより変動します。

- 投資信託の購入時手数料や運用管理費用(信託報酬・管理報酬等)・信託財産留保額等の手数料等はファンド・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。

- お申込前に必ず最新の契約締結前交付書面(目論見書および目論見書補完書面)等を十分にご確認ください。

「NISA」制度をご利用の際は、次の点にご注意ください。

- 当行でNISA口座を開設するには、投資信託口座が必要です。

- NISA制度では、すべての金融機関を通じて1人につき1口座しか開設することはできません(金融機関の変更を行った場合を除く)。

- NISA口座は、店頭でお申し込みの場合、原則として、お申込日当日(お申し込みが休日の場合または当行所定の時刻までに受付手続が完了しなかった場合は翌営業日)、三菱UFJダイレクト(インターネットバンキング)の場合、最短でお申込日当日に開設します(*)。NISA口座では、開設と同じ日またはそれ以降に投資信託を購入することが可能です。口座開設後に行う税務署審査の結果、二重口座であったことが判明した場合、NISA口座で購入した投資信託は当初から課税口座で購入したものとして取り扱います。当該投資信託から生じる配当所得および譲渡所得等については、遡及して課税されます。

- 当行または他金融機関で、2018年以降のNISA口座の開設をお申し込み(2017年以前のNISAが継続した場合を含みます)されたことがある場合、当該口座は、税務署の審査が承認となり、当行所定の手続きが完了した後に開設されます(通常、お申し込みから2~3週間程度で手続きは完了します)。

- NISA口座は、開設後、税務署の審査が完了するまで金融機関の変更および廃止はできません。

- NISA口座での損失は税制上ないものとされます。

- NISA制度では、年間の非課税投資枠(つみたて投資枠は年間120万円、成長投資枠は年間240万円)と非課税保有限度額(総枠)(つみたて投資枠・成長投資枠あわせて1,800万円、うち成長投資枠1,200万円)の範囲内で購入した上場株式等の商品から生じる配当所得および譲渡所得等が非課税となります。

- 上場株式等の配当等はNISA口座を開設する金融機関等経由で交付されないものは非課税となりません。

- 基準経過日において、NISA口座を開設しているお客さまの氏名・住所を、所定の方法で確認します。

- 当行のNISA(つみたて投資枠・成長投資枠)では、株式投資信託のみを取り扱いしております。

- つみたて投資枠での購入は、つみたて契約(投資信託継続購入プラン)に基づく、定期かつ継続的な方法により行うことができます。

- つみたて投資枠の対象商品は、長期のつみたて・分散投資に適した一定の投資信託に限られます。

- つみたて投資枠に係るつみたて契約(投資信託継続購入プラン)により購入した投資信託の信託報酬等の概算値を、原則として年1回通知します。

- 成長投資枠の対象商品は、NISA制度の目的(安定的な資産形成)に適した一定の投資信託に限られます。

株式会社 三菱UFJ銀行

登録金融機関 関東財務局長(登金)第5号

加入協会 日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 第二種金融商品取引業協会

株式会社 三菱UFJ銀行

(2023年12月29日現在)