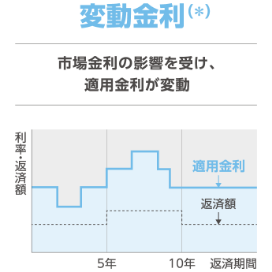

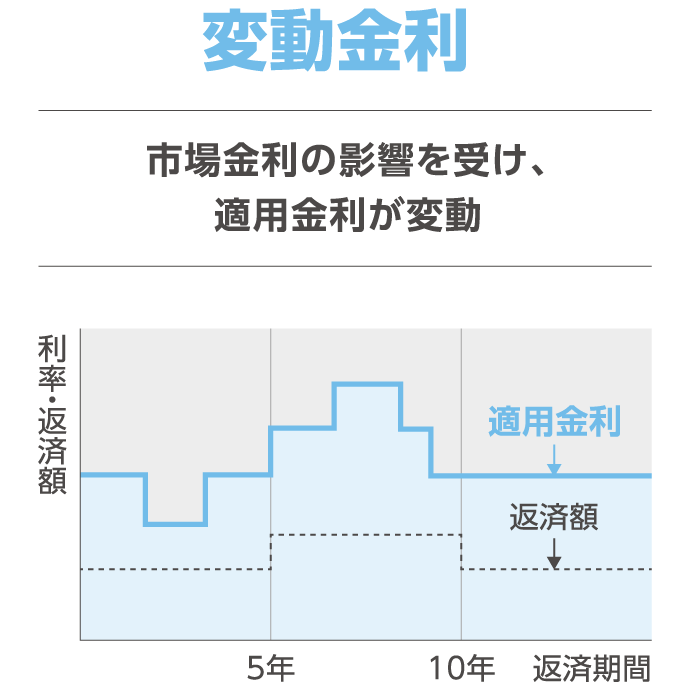

金利タイプ

住宅ローン金利には、変動金利・固定金利・全期間固定金利の3つの金利タイプがあります。

それぞれの違いを知り、これからのライフイベントや返済計画を考えて、自分に合った金利タイプを選びましょう。

それぞれの違いを知り、これからのライフイベントや返済計画を考えて、自分に合った金利タイプを選びましょう。

金利タイプ

-

- 適用金利が下がると、支払利息が減少

- 金利の変動を見ながら「固定金利」に変更が可能

- 適用金利が上がると、支払利息が増加

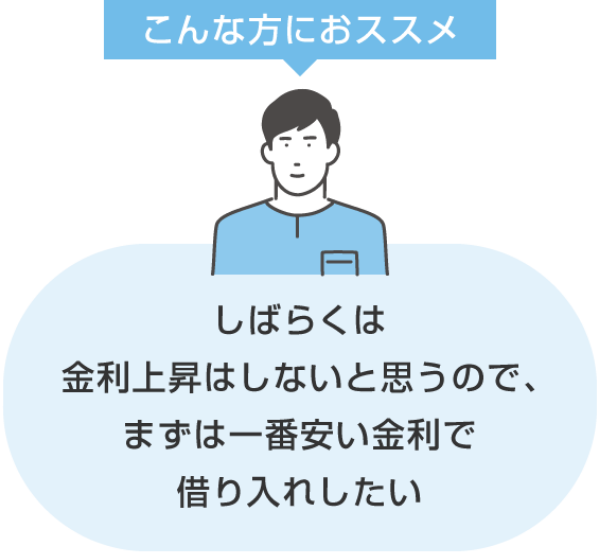

金利動向をしっかり

チェックできる方に

おススメです。

金利が上がったときのことも

事前に考えて対策して

おきましょう。- 変動金利かつ元利均等返済の場合は以下のルールがあります。

【5年ルール】返済額は5年ごとに見直しします。金利が変更になっても、次回の見直しまで返済額は変わりません(元金と利息の内訳は変わります)。【125%ルール】返済額は5年ごとに見直ししますが、金利上昇により返済額が大きくなる場合でも、新返済額は前回までの返済額の125%を限度とします。 -

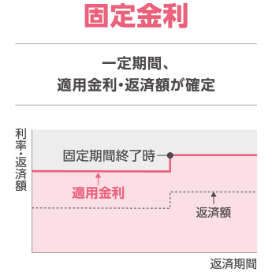

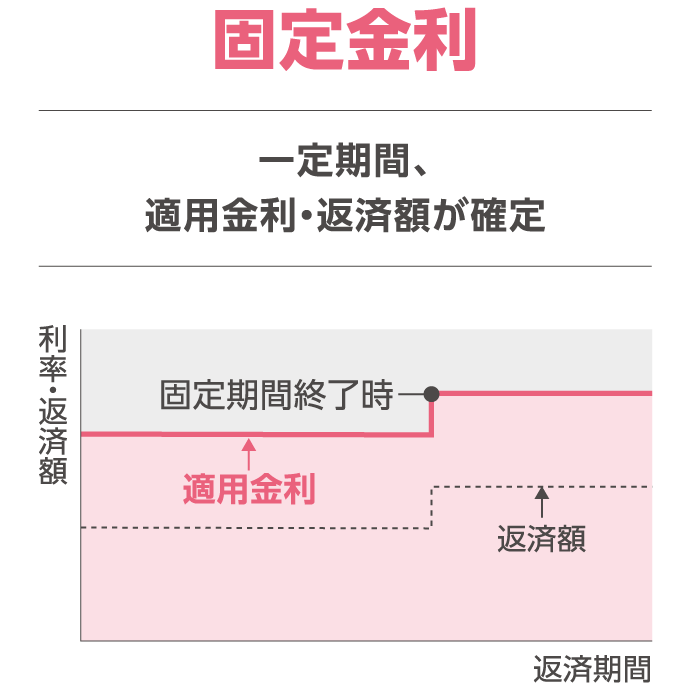

- 固定期間中は、適用金利・返済額が確定するので、一定期間の返済計画が立てやすい

- 固定期間終了後は、再度「固定金利」にするか「変動金利」にするか選べる

- 固定期間終了後の返済額が確定しない

一定期間の金利上昇リスクを

避けたい方におススメです。

固定金利終了後は、

金利動向をチェックして

変動か固定かを選びましょう。 -

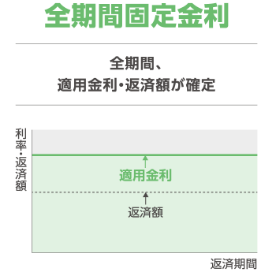

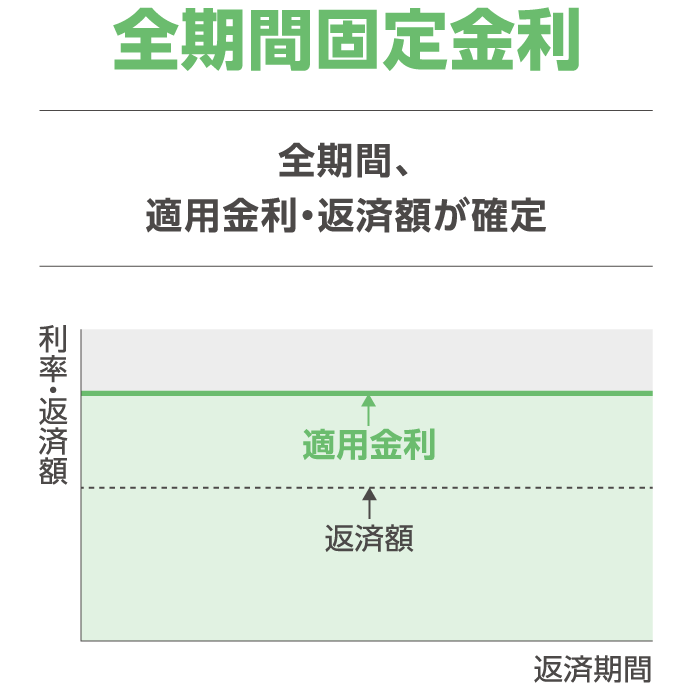

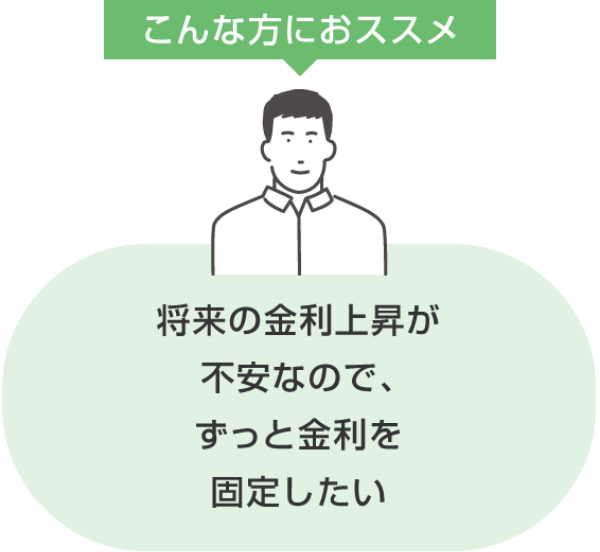

- 全期間、適用金利・返済額が確定するので、返済計画が立てやすい

- 借入後に金利が低下しても、他の金利タイプへの変更はできない

金利動向を

チェックするのが苦手な方や

計画的に返済したい方に

おススメです。

- 変動金利かつ元利均等返済の場合は以下のルールがあります。

【5年ルール】

返済額は5年ごとに見直しします。金利が変更になっても、次回の見直しまで返済額は変わりません(元金と利息の内訳は変わります)。

【125%ルール】

返済額は5年ごとに見直ししますが、金利上昇により返済額が大きくなる場合でも、新返済額は前回までの返済額の125%を限度とします。

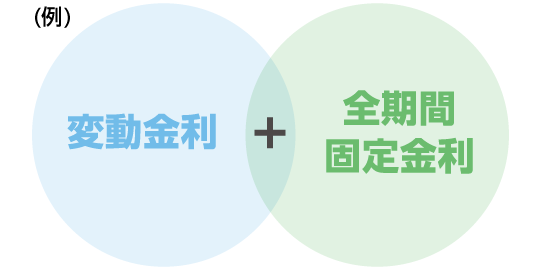

ミックス借入

ミックス借入とは、金利タイプを自由に組み合わせてお借り入れいただく方法です。

組み合わせにより、それぞれの金利タイプのメリットをバランスよく受けることができます。

当行は、どの金利タイプでも、どの返済方法でも、異なる借入金額・借入期間でも自由に組み合わせが可能です。

組み合わせにより、それぞれの金利タイプのメリットをバランスよく受けることができます。

当行は、どの金利タイプでも、どの返済方法でも、異なる借入金額・借入期間でも自由に組み合わせが可能です。

-

- 受付状況等により審査に日数がかかる場合があります

※ 受付状況等により審査に日数がかかる場合があります -

窓口でのご相談はこちら

ご相談だけでもOK!

その場で事前審査お申し込みも可能- ローン窓口設置店での取扱いとなります

※ ローン窓口設置店での取扱いとなります

お問い合わせは「三菱UFJ銀行コールセンター」まで。